La gestión de la liquidez en el transcurso del año 2025 demostró dos situaciones. La primera es que la diversificación fue (como es usual) la estrategia más conveniente en un entorno convulsionado. La segunda es que aquellos que optaron por retener soja tomaron una mejor decisión respecto de los que vendieron en cosecha.

El dólar negociado en el mercado bursátil local (MEP) terminó el año con una suba del 26,5%, por debajo de la inflación minorista oficial acumulada (31,4%), lo que indica que el peso argentino se apreció en 2025.

Por su parte, –según indica un informa elaborado por la Bolsa de Comercio de Rosario– los plazos fijos en pesos lograron ganarle a la inflación. Aquellos con plazos a 30 días rindieron un 39,2% acumulado a lo largo de 2025, mientras que los plazos fijo UVA a 90 días registraron un retorno total estimado del 33,8%.

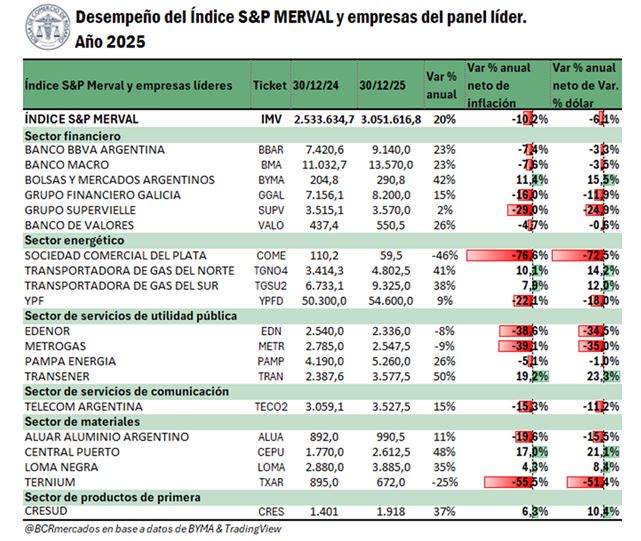

No fue un buen año para la renta variable argentina: el índice S&P Merval terminó el 2025 con una variación nominal positiva de 20%, cifra que ajustada por inflación o tipo de cambio da como resultado una pérdida real del -10,2 ó -6,1%, según el caso.

Sin embargo, algunas empresas registraron rendimientos favorables, como es el caso de Transener (+19,2% ajustado por inflación oficial), Central Puerto (+17,0%) y BYMA (+11,1%).

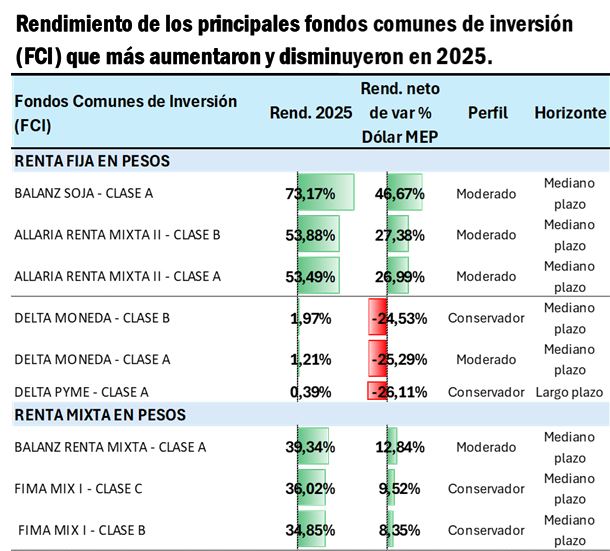

En lo que respecta a los Fondos Comunes de Inversión (FCI), los más conservadores –denominador “money market”– no lograron ganarle a la inflación oficial.

Uno de los más destacados del año pasado fue el que replica el valor de la soja en el mercado argentino, lo que muestra que aquellos que optaron por mantener tenencias físicas de poroto hasta fines de septiembre –cuando se implementó el régimen de suspensión temporaria de derechos de exportación– salieron ganando.

Por otra parte, algunos FCI de renta mixta, que combinan contratos de dólar futuro de A3 y títulos públicos del Estado argentino, también registraron rendimientos que lograron ganarle con creces a la inflación minorista.

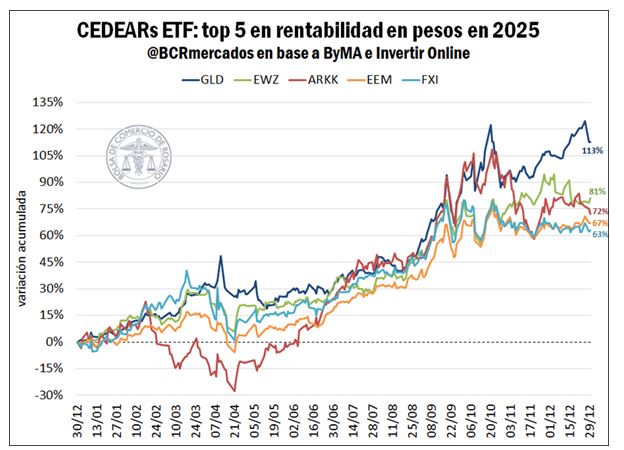

Los mayores rendimientos se consiguieron con CEDEARs ETF, que en el caso del GLD, que replica el valor del oro, generó una ganancia nominal del 113%, mientras que EWZ, que replica el índice MSCI Brasil, ganó un 81%.

Vale aclarar que si bien se considera el IPC Indec para ajustar el valor real del peso argentino, la inflación real, considerando la canasta actual de consumo de una familia promedio, es mucho más elevada porque la ponderación actual del índice oficial está desactualizada.

{kind=link}