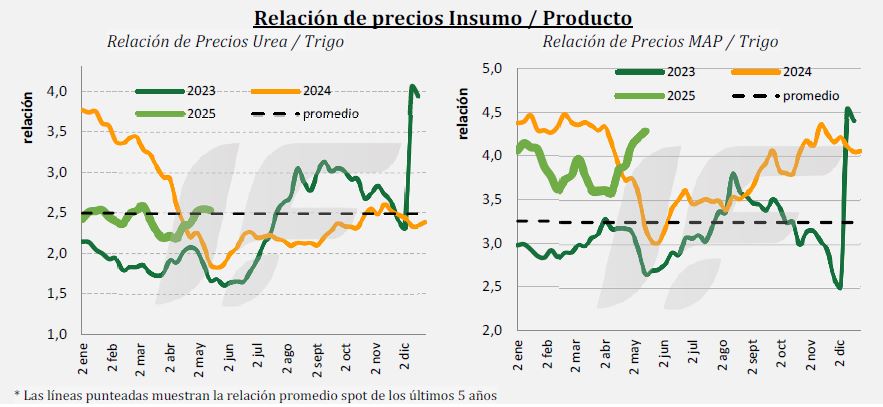

Mientras que los precios de los fertilizantes fosfatados siguen escalando en el mercado internacional, los valores de la urea comenzaron a descomprimirse a partir de la aparición de China y un ajuste violento en EE.UU.

China volvió al centro de la escena al anunciar la liberación de un cupo de exportación de hasta 2,0 millones de toneladas por embarcar entre junio y octubre de este año.

“En EE.UU. el mercado registró una caída significativa luego de cinco semanas consecutivas de subas. El ajuste se atribuye a una menor demanda local y a la pausa estacional típica de este período”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En Egipto, en tanto, los precios lograron estabilizarse en el rango de 385-390 u$s/tonelada FOB impulsados por un ajuste en la producción. El gobierno de esa nación solicitó a las industrias una reducción del 20% debido a la escasez de gas natural, lo que redujo la oferta disponible para exportación durante mayo.

Brasil marcó nuevamente el piso de precios: las cotizaciones cayeron hasta el rango de 360-370 u$s/tonelada CFR. “La demanda continúa siendo escasa debido a la época del año y los compradores se mantienen en una postura sumamente cautelosa. Algunos analistas consideran que el mercado podría estar cerca de tocar fondo”, apunta el informe. En la Argentina, en tanto, no se reportaron operaciones de importación de urea y los valores de referencia se mantuvieron en el rango de 400-405 u$s/tonelada CFR.

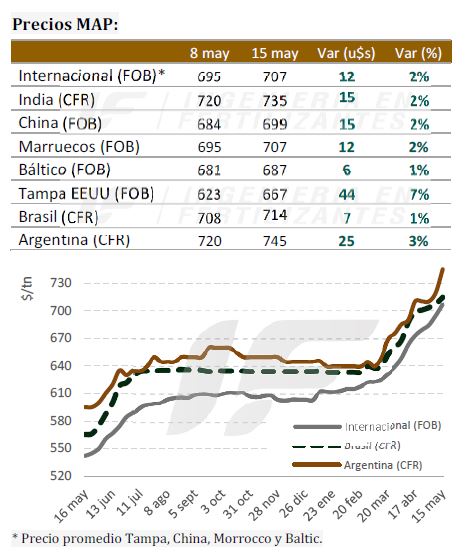

Diferente es el caso de los fosfatados, donde el mercado internacional se mantuvo su tono alcista por las restricciones a las exportaciones vigentes en China junto con la firmeza en la demanda desde países clave como India y Brasil, además de incrementos en el precio de materias primas como el ácido fosfórico y el azufre.

“En China aunque técnicamente las exportaciones de DAP (fosfato diamónico) y MAP (monoamónico) están habilitadas, el gobierno impuso un sistema de ‘cuotas de autodisciplina’, limitando el volumen disponible a entre 40% y 50% de lo exportado en el mismo período del año anterior”, explica el informe.

India compró un cargamento de DAP ruso a 728-729 u$s/tonelada CFR, lo que representa un alza de casi 10 u$s/tonelada frente a negocios previos con origen saudita. En Egipto, por su parte, los precios FOB escalaron a niveles de hasta 715 u$s/tonelada y se reportaron ofertas para el tender etíope (EABC), lo que evidencia una presión alcista.

Brasil continúa siendo un mercado estratégico. Se reportó la compra de un pequeño cargamento de MAP con un alza del precio respecto a la semana anterior. La demanda brasileña continúa firme, impulsada por las necesidades de pre-campaña en cultivos de invierno y soja. En este contexto, la desconexión entre el precio de MAP en Brasil y el de DAP en India sigue siendo tema de debate, con muchos analistas observando que la brecha actual no es sostenible”, remarca IF Ingeniería en Fertilizantes.

Brasil continúa siendo un mercado estratégico. Se reportó la compra de un pequeño cargamento de MAP con un alza del precio respecto a la semana anterior. La demanda brasileña continúa firme, impulsada por las necesidades de pre-campaña en cultivos de invierno y soja. En este contexto, la desconexión entre el precio de MAP en Brasil y el de DAP en India sigue siendo tema de debate, con muchos analistas observando que la brecha actual no es sostenible”, remarca IF Ingeniería en Fertilizantes.

“En la Argentina, los precios siguieron la tendencia regional. Las cotizaciones de MAP/DAP se posicionaron en el rango de 740-745 u$s/tonelada CFR, marcando un incremento de 20-25 u$s/toneladas en el mes. La expectativa de una campaña fina activa en cereales, tanto de invierno como verano motiva a los distribuidores y productores a asegurar producto en medio de una coyuntura internacional volátil”, afirma.

En el mercado argentino el valor de referencia mayorista de la urea granulada se encuentra en 510 u$s/tonelada, mientras que en el caso del MAP el mismo es de 855 u$s/tonelada.

{kind=link}