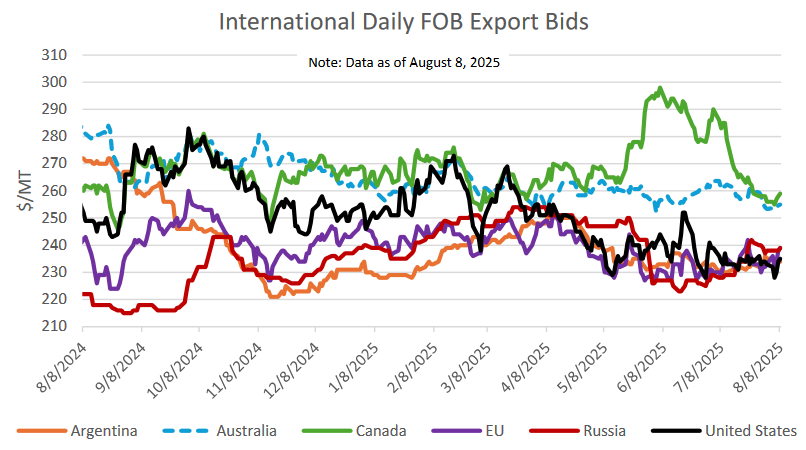

La evolución del precio internacional del trigo es la “gran decepción” porque el cereal viene mostrando valores en descenso hace meses sin que se advierta ninguna señal de recuperación.

La realidad es que gran parte de ese fenómeno se explica por el descenso de categoría del trigo estadounidense en la “tabla de posiciones” global, ya que el cereal de ese origen pasó a integrar el “club de los pobres” del trigo barato junto la oferta rusa, europea y argentina.

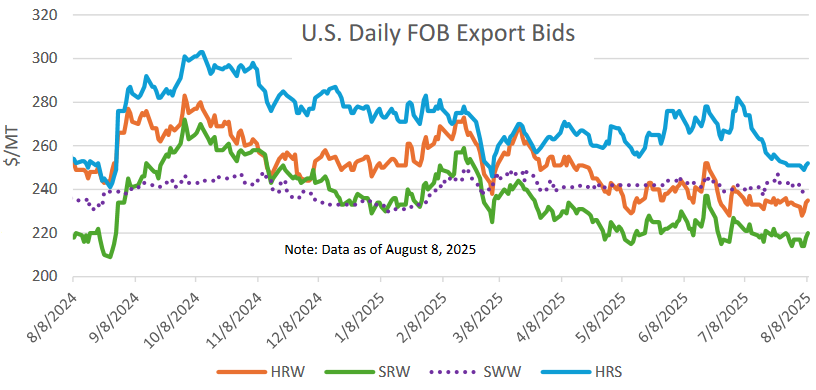

Si bien EE.UU., al igual que Australia y Canadá, dispone de una oferta exportable de trigo segregada en función de parámetros de calidad diseñados para demandas específicas, el valor de referencia de las partidas de Hard Red Winter (HRW) pasaron a cotizar en niveles similares al cereal a granel embarcado por Rusia, la UE-27 y la Argentina.

Al analizar los datos históricos recientes y proyectados de la matriz de oferta y demanda mundial de trigo, según los datos provistos por International Grains Council (IGC), la dinámica de precios del cereal parece no tener sentido.

La relación stock/consumo de trigo a nivel global proyectada por IGC para 2025/26 es del 32,5%, una cifra menor al 33,7% estimado para el ciclo 2024/25 y el nivel más bajo de la última década.

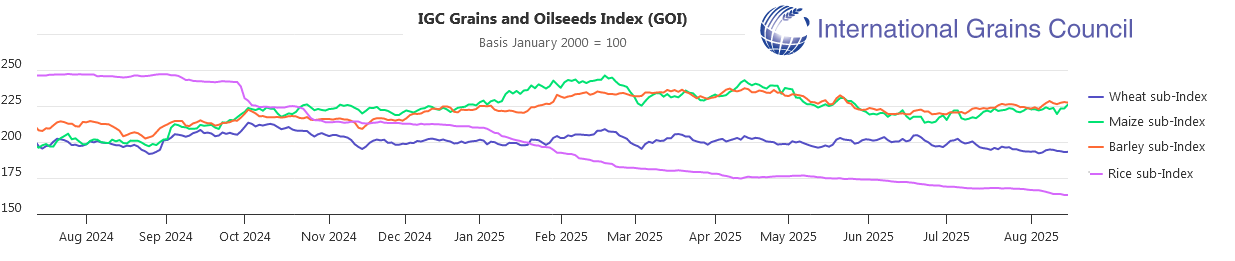

Considerando que en el Hemisferio Norte parte del trigo es empleado con fines forrajeros, tampoco tiene sentido la dinámica de precios de ese cereal cuando se la compara con la del maíz, que viene mostrando una firmeza relativa muy superior. Lo mismo sucede con la cebada.

El misterio se resuelve al contemplar la evolución reciente de los precios internacionales del arroz, que se derrumbaron en lo que va del presente año, lo que obliga al trigo a acompañar esa dinámica para poder competir en mercados asiáticos y africanos con el arroz.

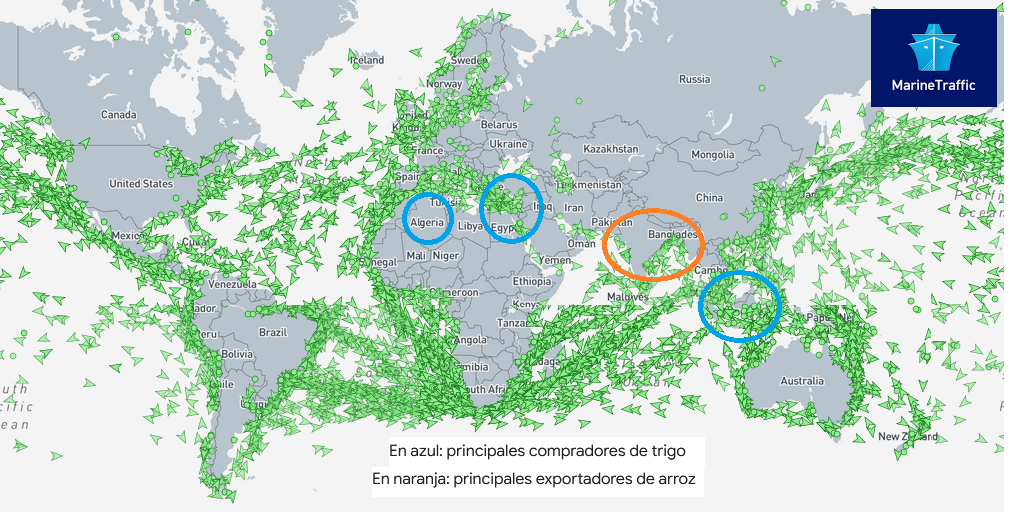

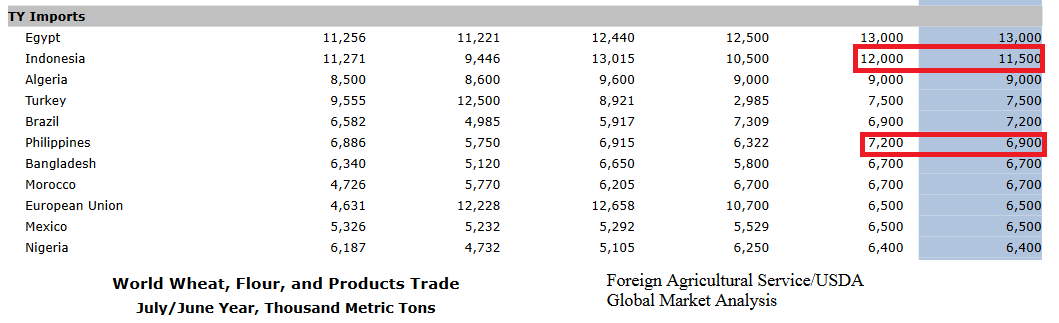

Vale recordar que los mayores importadores de trigo son países de ingresos medios a bajos, lo que implica que el factor precio es crítico al momento de gestionar embarques. El ranking de compradores de trigo lo encabezan Egipto, Indonesia, Argelia y Turquía.

De hecho, el último informe de oferta y demanda de productos agroindustriales del USDA reflejó un ajuste previsto de la demanda de trigo en Indonesia y Filipinas para el ciclo 2025/26.

En tal escenario global, los precios del trigo deben “adaptarse o morir” frente a la competitividad creciente del arroz, cereal cuyo mercado de exportación es liderado por India y secundado por Vietnam, Tailandia, Pakistán y Camboya, que tienen además un flete más corto hacia destinos asiáticos y norafricanos respecto de embarques originados en América.

{kind=link}