La Fundación Mediterránea, a través del IERAL, calculó el impacto de la reciente rebaja de retenciones sobre la rentabilidad de los productores agrícolas, así como también sobre la recaudación de la Nación y de las provincias.

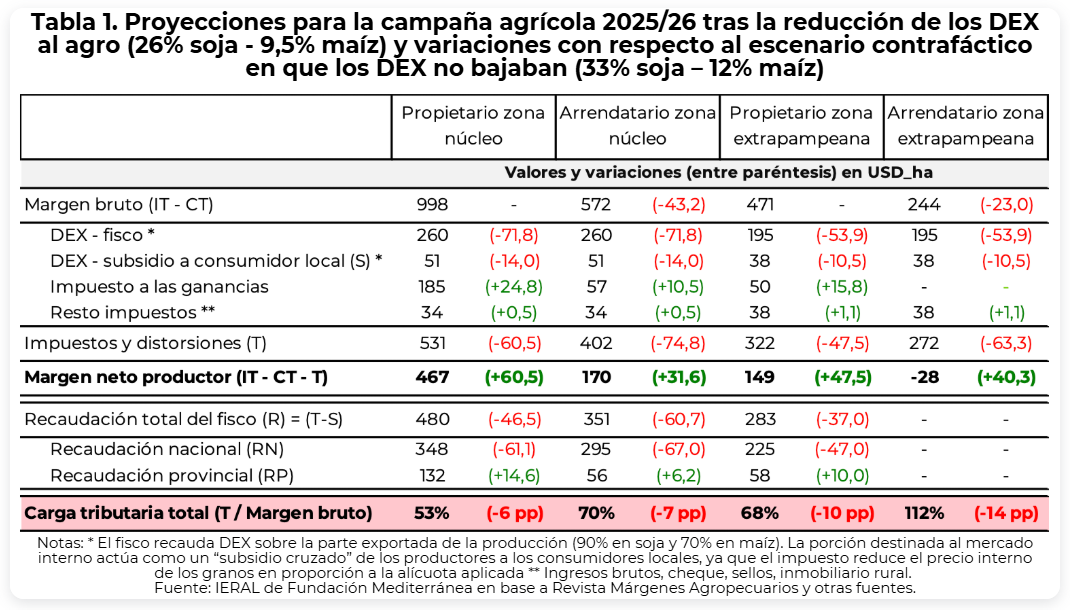

Para el análisis se tomaron cuatro casos que reflejan la heterogeneidad del sector, diferenciados por zonas geográficas (la zona núcleo y la zona extrapampeana) y por la modalidad de tenencia de la tierra (campo propio y campo alquilado). En todos los casos se consideró una escala de 500 hectáreas, con una rotación de cultivos del 50% soja y 50% maíz, y el supuesto de que el 90% de la soja producida tendría como destino la exportación, mientras que en maíz sería de 70%.

“Las principales diferencias entre zonas responden a la productividad de la tierra (rendimientos), las distancias a puerto (costos de transporte) y los requerimientos específicos de insumos y labores según la ubicación (costos directos). En tanto, la diferencia entre propietarios y arrendatarios dentro de una misma zona está dada por el costo del alquiler, que se calcula en quintales fijos de soja por hectárea (15 en la zona núcleo y 8 en la extrapampeana), valuados al precio FAS Rosario vigente al momento de la cosecha”, explicaron desde la Fundación.

Además de los supuestos mencionados, las proyecciones realizadas asumen precios FOB de 420 dólares por tonelada para la soja, y de 214 para el maíz; y un escenario en que los costos de producción de los distintos modelos agrícolas se mantienen constantes en dólares, al nivel de mediados 2025.

Entre las principales conclusiones del estudio, se destaca que la rentabilidad neta del productor (margen después de impuestos) mejora entre 31,6 y 60,5 dólares por hectárea, según la zona y el régimen de tenencia de la tierra.

Para aquellos propietarios, la mejora en el margen neto (ingresos menos costos e impuestos) asciende a 60,5 dólares por hectárea en zona núcleo, y a 47,5 en zona extrapampeana. En el caso de los arrendatarios, la mejora es de 31,6 dólares por hectárea en zona núcleo, y de 40,3 en zona extrapampeana, aunque en este último caso la mejora solo alcanzaría para reducir pérdidas (de 68 dólares a 28 dólares por hectárea).

“La recaudación por DEX cae entre 53,9 y 71,8 dólares por hectárea (una pérdida del 22% respecto al escenario sin desgravación), pero la recaudación tributaria total (nación más provincias) se reduce proporcionalmente menos (entre 9% y 15%). Esto se explica, principalmente, por una mayor recaudación del impuesto a las ganancias y en menor medida de otros tributos (ingresos brutos, cheque)”, señalaron desde la Fundación.

De esta forma, las provincias captarían entre 6,2 y 14,6 dólares adicionales por hectárea (un aumento del 12% al 21% según la zona), mientras que Nación perdería entre 37 y 60,7 dólares por hectárea (una caída del 15-18%).

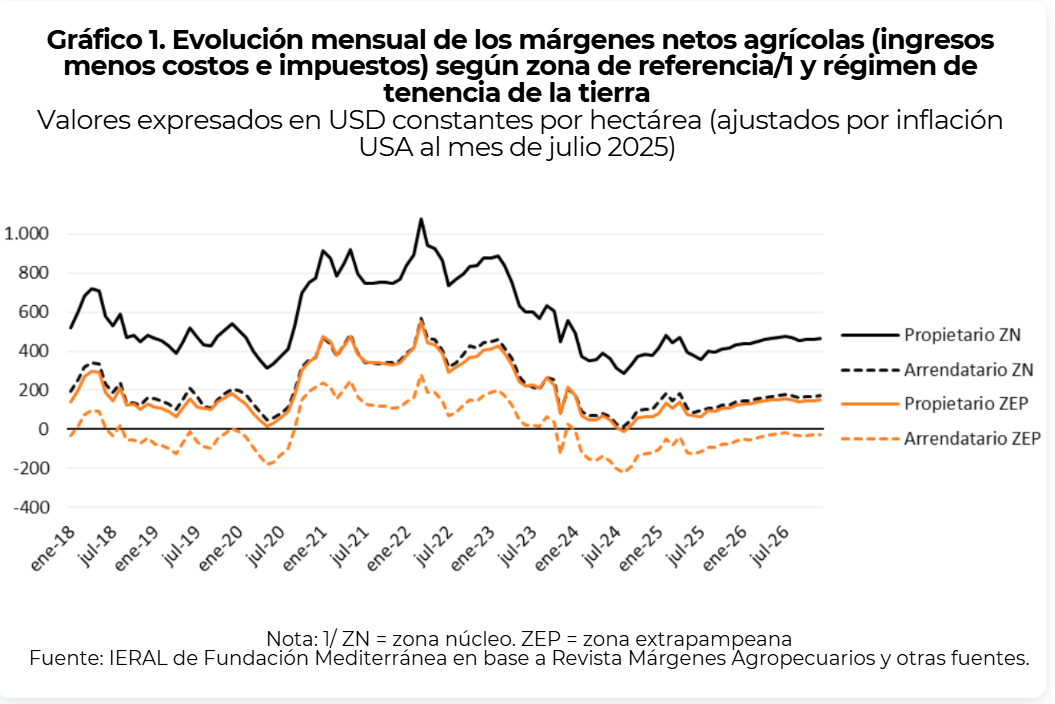

Ahora bien, si bien la baja de retenciones representa una mejora concreta para el negocio, los márgenes proyectados para la campaña 2025/26 se mantienen todavía por debajo del promedio de las últimas ocho campañas, ubicándose en 467 dólares por hectárea para propietarios en zona núcleo; 170 para arrendatarios en esa misma región; 149 para propietarios en zona extrapampeana, y 28 dólares por hectárea para arrendatarios extrapampeanos.

Como si esto fuera poco, la carga tributaria total -el porcentaje de la renta generada (ingresos menos costos) que el productor no puede apropiarse por efecto de los impuestos- seguirá siendo muy alta. Aunque se reduce entre 6 y 14 puntos tras esta desgravación, alcanza entre el 53% y el 70% para propietarios y arrendatarios de la zona núcleo, y entre el 68% y el 112% en la zona extrapampeana.

“Que en todos los casos supere el 50% implica que, en dólares por hectárea, el productor seguirá perdiendo más por impuestos que lo que logra conservar como ingreso neto”, alertaron desde la Fundación.

Frente a esto, el trabajo lanza dos sugerencias: “que se contemple una asignación específica que permita redirigir parte de ese mayor ingreso tributario hacia la Nación, con el fin de compensar parcialmente la pérdida por DEX”, o que “las provincias reduzcan o eliminen otros tributos distorsivos como el impuesto sobre ingresos brutos y el impuesto a los sellos”.

{kind=link}

Estoy de acuerdo pero este gobierno no puede correjir en 1 ano 20 anos de barbarie. Yo tengo fe y esperanza de que van por buen Camino, por lo menos valoran al.productor y no lo deprecian eso solo ya es un punto a favor

Jajajajajajaja…”valoran al productor” dice “MARCELO”…(seguro vive en el exterior y sólo viene a ver su propiedad, cuando está lista para la cosecha…luego regresa a su “pais adoptivo”). Si valorara es nefasto y criminal desgobierno al campo y su producción, no solo le hubiese sacado literalmente hablando, las retenciones sino que hubiese permitido un dolar a acorde a las exportaciones, además hubiese industrializado el sector, con créditos y quita impositiva a la Industria Agrícola, y no al revés que permite el ingreso de herramienta usada desde el extrangero. ¿¿¿¿de qué “valor” me hablas “Marcelo???…¿¿Seguro que lo irás a votar ya que estás convencido…que te “seguirá valorando”????…cómo hizo con los idiotas útiles anoche en Olivos, que después de invitarlos a “cenar”…lo terminó despidiendo con 3 empanadas a cada uno(el que más comió)….y le hizo ver de prepo la película de Francella(Su amante…¿¿¿qué no lo sabías???…buscá en NOVA…o te lo dejo acá a los dos link: Francella con Castro y actual amante de Milei…

Guillermo Francella, de su amorío secreto con Fidel Castro a tener debilidad por Milei

https://www.agencianova.com/nota.asp?n=2025_6_16&id=154068&id_tiponota=20

Milei humilló a los diputados del PRO: les hizo ver la nueva de Francella y pidió empanadas recién a la medianoche

https://www.lapoliticaonline.com/politica/milei-humillo-a-los-diputados-del-pro-les-hizo-ver-la-nueva-de-francella-y-pidio-empanadas-recien-a-la-medianoche

Link: Milei dio empanadas…tipo medianoche…

Tenés ahorros en plazos fijos…mmmmmmmmm…debo decirte que desde mañana, o bueno desde el Lunes 18-08 tu dinero el banco lo convertirá en “papelitos”. O sea…se viene un “verdadero Lunes Negro”…¿¿A seguro irás a votarlo luego…digoooo???. i. ¿¿Tiene uds dinero depositado en Plazo Fijo??…Bueno le doy la mala noticia…que ese dinero mañana…será papelitos. O sea BONOS…olvídese que uds tiene un ahorro. NO ME CREE …LEA: Economía subió los encajes obligatorios de los bancos, para que la plata acorralada la inviertan en uno de los bonos que no quisieron comprar cuando eran libres.https://www.lapoliticaonline.com/economia/desesperado-por-el-fracaso-de-la-licitacion-caputo-ataca-y-milei-le-interviene-el-programa