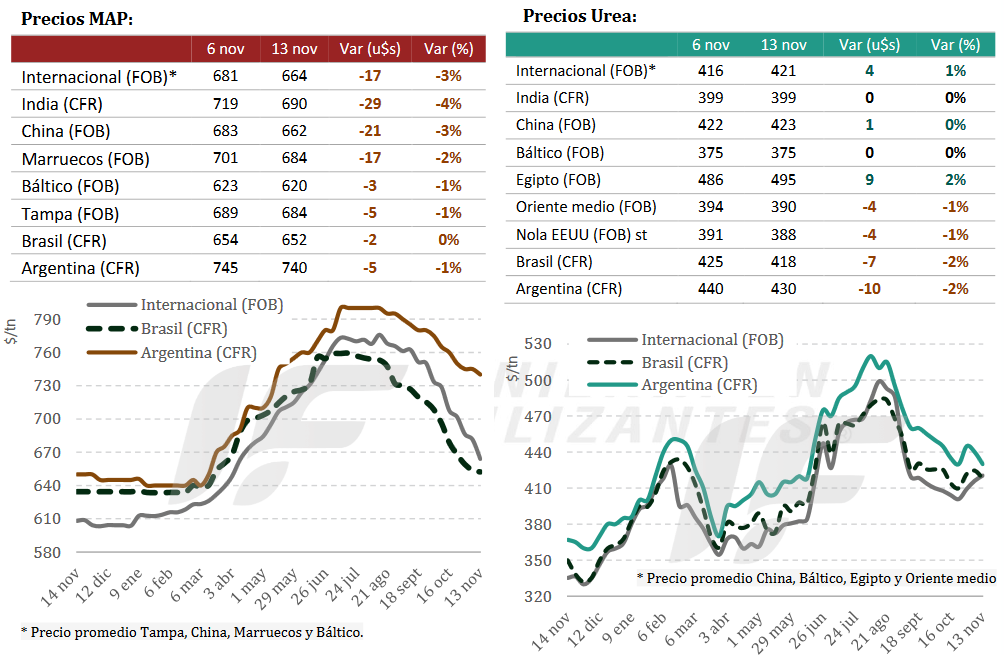

Los precios de los fertilizantes fosfatados en el mercado internacional siguen mostrando una tendencia claramente bajista a partir de la debilidad de la demanda de India y naciones exportadoras intentando generar negocios en países reticentes a realizar negocios.

“Con Asia y parte de Latinoamérica operando con compras moderadas y coberturas ya aseguradas, la competencia entre proveedores presionó a los fabricantes de Medio Oriente y el norte de África, mientras Europa y el sudeste asiático mantuvieron actividad reducida. El mercado continúa frágil, con altos stocks, demanda final retraída y mayor disponibilidad exportable”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“En India, los inventarios portuarios y la falta de claridad sobre subsidios disminuyeron el interés por nuevas compras. Se observaron pocas operaciones, centradas en algunos ofrecimientos de fosfato monoamónico (MAP) y una venta puntual de diamónico (DAP)”, añade.

En Brasil el mercado sigue condicionado por stocks elevados de MAP en las terminales de Paranaguá, baja fluidez comercial y un marcado desplazamiento de la demanda hacia el súper fosfato simple (SSP). “En Brasil se negociaron volúmenes significativos de SSP y una empresa de fertilizantes incluso exportó MAP a Canadá ante la debilidad del mercado local”, comenta el informe.

En la Argentina, la relación insumo/producto continúa en niveles históricamente altos, lo que sostiene una postura defensiva entre importadores y distribuidores, priorizando inventarios bajos pese a la baja internacional y manteniendo una demanda local contenida.

En lo que respecta al mercado de fertilizantes nitrogenados, el mismo transitó una semana con señales mixtas: firmeza en el hemisferio oriental por el impacto de la próxima licitación de India y por la recuperación de la actividad exportadora de China, mientras que en occidente persiste cierta debilidad asociada a condiciones climáticas adversas, abundancia de embarques pendientes y una menor urgencia de compra.

Europa continúa siendo un foco de tensión logística por la acumulación de stocks de urea en puertos y por la cobertura anticipada frente a la entrada en vigor a partir del 1 de enero de 2026 del Mecanismo de Ajuste en Frontera por Carbono (CBAM por sus siglas en inglés), lo que complejizará por demás el proceso de las importaciones de ese insumo en la UE-27.

“En India, el anuncio de una nueva licitación de la corporación IPL por 2,5 millones de toneladas de urea genera expectativas y condiciona decisiones de venta en múltiples orígenes. La convocatoria absorberá una porción relevante de la oferta del Medio Oriente, China y Rusia”, apunta.

“En China, la liberación de nuevas cuotas de exportación coincide con plantas operando a altos niveles y existencias internas que comienzan a descender. Los productores mantienen cautela, limitando ventas externas mientras esperan la señal del tender indio”, remarca.

En la región del Báltico, los embarques rusos se orientan preferentemente hacia Europa, aunque parte continúa dirigiéndose hacia América Latina y se prevé también una participación relevante en la licitación de India.

En Egipto, los productores ajustan posiciones tras varias semanas de actividad intensa y enfrentan un menor ritmo de compras por parte de Europa.

En tanto, en Brasil la demanda se debilita por demoras en la siembra y una mayor participación del sulfato de amonio, mientras que en la Argentina el mercado se muestra más firme tras nuevas compras y mayor actividad de importadores, en un contexto regional bien abastecido, pero con atención puesta en las ventana de siembra de maíz tardío.

{kind=link}