La Bolsa de Comercio de Rosario (BCR) emitió este viernes un muy interesante artículo en el que se expone el costado más flaco de la agricultura argentina: el peso cada vez más elevado que enfrentan quienes producen en campos alquilados, y que saca fuera de la cancha a muchos productores que no tienen la espalda suficiente, concentrando día a día un poco más este negocio.

El estudio, firmado por los analistas Bruno Ferrari y Julio Calzada, muestra que para los agricultores que no disponen de campo propio (y que se estima manejan cerca de 70% de la superficie agrícola total) la pendiente se hace mucho más severa en los años climáticamente complejos, como sucedió las tres ultimas campañas donde los rindes de la soja (principal soporte económico al productor) han caído como consecuencia de la sequía.

Para que se entienda el problema, los alquileres se cobran sobre todo en quintales fijos de soja por hectárea y entonces son muy pocas las veces que los dueños de los campos comparten el riesgo con quienes les arriendan la tierra. Si caen los rendimientos de la soja en esas hectáreas, pero no se reduce en la misma proporción el precio en cantidad de soja del alquiler, pues se achicará el margen para hacer frente a otros gastos de producción, y también se reducirá la rentabilidad potencial al final del camino.

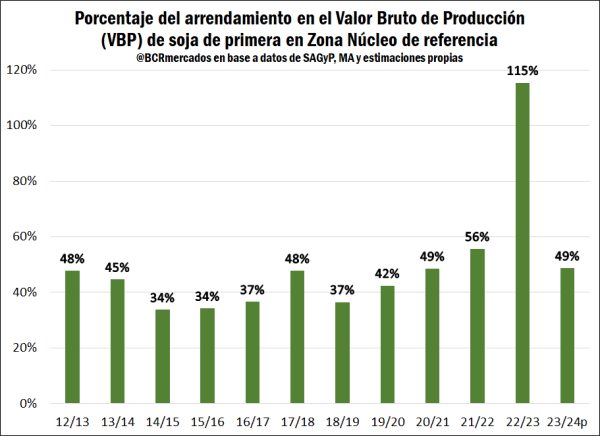

Dicho de otro modo, en años climáticamente difíciles como los últimos que han pasado (y en especial la campaña 2022/23, cuando la sequía demolió la mitad de la cosecha de soja) es cuánto más crece el porcentaje que representa el arrendamiento respecto del Valor Bruto de la Producción. Los cálculos de la BCR para este informe fueron hechos en base a una soja de primera (la más productiva) en la zona núcleo (sur santafesino y norte bonaerense), es decir en las mejores tierras agrícolas del país.

Como se ve en el cuadro anterior, en la campaña que pasó quien hizo agricultura bajo arriendo perdió dinero, porque el costo del alquiler significó 115% respecto del volumen de producción (no alcanzó la soja producida para pagarle al dueño del campo). Pero esa tendencia se repite en los ciclos donde el mal clima conspira contra la producción: en 2012/13 también había sequía y el peso del alquiler llegaba a 48%. y en la campaña 2017/28, cuando la falta de lluvias se repitió, la incidencia de los alquileres del 48% se repitió.

Pero fue en los últimos tres años de sequía cuando el costo del alquiler comenzó a repercutir mucho más visiblemente. “A partir de la campaña 2019/20, el rendimiento medio de la soja de primera en la principal zona productiva no paró de caer hasta el piso histórico de la campaña actual 2022/23”, indicó el informe de la BCR. El peso del alquiler se ubicó primero en el 49%, luego en 56% y finalmente -este año que pasó- en el mencionado 115%.

Repetimos: esto sucedió en las mejores tierras agrícolas de la Argentina, en una zona bendecida donde la mayor parte de la superficie es arrendada. De hecho, para hacer este análisis los expertos tomaron un área sembrada de soja de 1,07 millones de hectáreas, de las cuales 714.282 hectáreas registran tenencia de terceros. Es decir, el 66% del área fue trabajada por productores arrendatarios en la zona de referencia, comprendida por los departamentos Caseros, Constitución, General López, Junín, San Nicolás y Pergamino.

“De cara al nuevo ciclo 2023/24, las perspectivas son mejores en un contexto donde las lluvias finalmente acontecieron y los perfiles se están recargando, a la espera de que se confirme una recuperación importante en los rendimientos”, auguró como consuelo el informe, que de todos modos prevé que los alquileres se seguirán llevando este año el 49% (es decir casi la mitad) del producido por cada hectárea de soja. Si tenemos en cuenta que antes de eso el productor sufrió la exacción del 33% por retenciones, ya se conoce de antemano quien es el hijo de la pavota de este negocio.

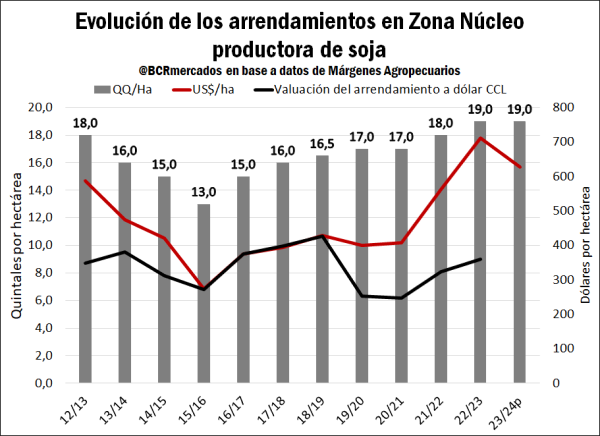

Pese a los malos resultados productivos, el trabajo muestra que los dueños de los campos siguen exigiendo valores históricamente altos a los productores, que de todos modos aceptan pagarlos para no perder escala en el negocio. Así las cosas, la BCR toma para la campaña que pasó y para está que empezó un alquiler promedio en esa zona de 19 quintales por hectárea. En dólares, serían entre 600 y 700 dólares por hectárea.

“En el contexto de la sequía histórica 2022/23, el mercado terminó fijando arrendamientos al alza y hoy se estiman en 19 qq/ha con posibilidad de encontrar valores en torno a 20 qq/ha”, dicen los analistas, que consideran que “la inestabilidad macroeconómica sumado a las mejores expectativas de 2024 llevaron a que los valores de arriendo se mantuvieran firmes en guarismos altos para el ciclo 2023/24, lo cual no se condice con la débil situación financiera de los productores derivadas de una sequía sin precedentes”.

Curiosamente, pese a que cada vez se quedan con un mayor porcentaje del negocio (o valor bruto de la producción), los dueños de los campos no tienen demasiado por festejar, porque sus ganancias vienen también recortadas respecto de promedios históricos, debido sobre todo al impacto que la brecha cambiaria tenía (hasta antes de esta semana) en el precio final de la soja. Obviamente también porque el Estado se lleva primero el 33% mediante las retenciones.

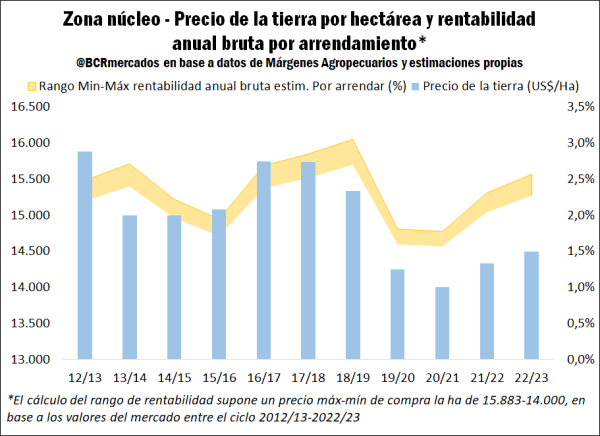

“En base a la estimación del monto de alquiler en dólar billete de cada año en particular, la rentabilidad final dependerá del precio al cual se compró la hectárea. Para este ejercicio se utilizó un rango de precio de la hectárea entre 14.000 y 15.883 dólares, siendo valores de mercado que rigieron entre la campaña 2012/13 y 2022/23”, se explicó desde la BCR al hablar de los propietarios de campos.

En base a esos valores, el resultado del cálculo es que “los inversores que compraron campos agrícolas para arrendar en la región núcleo más productiva de Argentina obtuvieron una rentabilidad bruta teórica anual de entre 1,56% y 3,1% para el período bajo análisis”. Quizás en la nueva campaña pueda mejorar esa ganancia, para ubicarse por sobre el 2%.

“A modo de conclusión, el peso del alquiler para el productor agrícola viene presentando una tendencia creciente a raíz de la caída de los rendimientos y el aumento del arrendamiento en quintales de soja por hectárea. Mientras que, por el lado del inversor en tierra agrícola para arrendar, no se logra percibir una rentabilidad extraordinaria a pesar de los precios internacionales altos que rigieron en los últimos años y el cobro de alquileres más altos en quintales. Esto sucede debido a que el sector agrícola cuenta con dos factores clave que juegan totalmente en contra del margen de rentabilidad -tanto del arrendador como el arrendatario- que son los derechos de exportación y la brecha cambiaria”, finaliza el informe.

A buen entendedor, pocas palabras.

{kind=link}

En este tema,tiene que intervenir el Estado,prohibiendo los alquileres en qq fijos.La única posibilidad debe ser,contratos de aparcería,donde el propietario y el arrendatario comparten riesgos.Y digo que tiene que participar el Estado,porque está en juego la sustentabilidad de los suelos del país.

Yo creo en la libertad de contratacion arrendador/arrendarario. Quien es el Estado para decirme que hacer?

Ademas, con un gobierno Libertario eso es impensable

¿hay un sector del campo que vive de rentas, y sin laburar se lleva por año el 17% de lo que vale su tierra en dolares? Mira que bueno! ¿Nadie se dio cuenta antes, o es desde hoy dia? Suerte con la protesta.