El mercado argentino de girasol cuenta con una particularidad que ningún otro cultivo tiene: los compradores pagan, además del precio del producto, una “bonificación” por flete.

Sucede que el área de siembra de girasol en la Argentina está concentrada en el NEA y en el sur de la zona pampeana, pero las fábricas están localizadas en la región central argentina. El diferencial de flete, es decir, la “bonificación”, se explica por la necesidad de las industrias aceiteras de originar mercadería en áreas extra-regionales.

La Bolsa de Comercio de Rosario (BCR) elaboró un mapa, con datos estimados correspondientes al ciclo 2024/25, en el cual puede apreciarse esa particularidad.

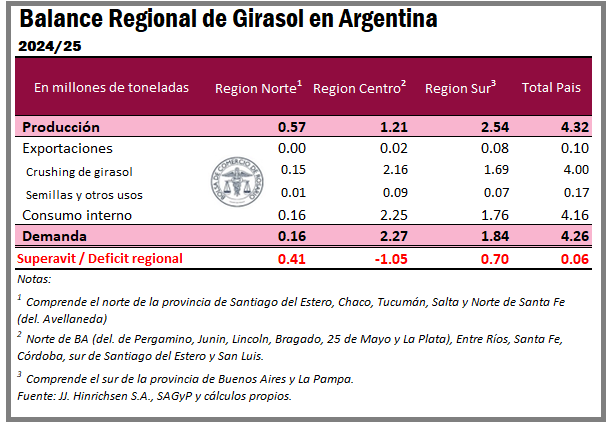

La región Sur es la principal zona productiva de girasol a nivel país. Para la 2024/25 la BCR proyecta una producción de 2,54 millones de toneladas en esa región, representando casi el 60% de la producción nacional de 4,3 millones de toneladas.

No obstante, a pesar de ser la principal región en términos de producción, es la segunda en términos de industrialización con una molienda estimada en 1,7 millones de toneladas.

Los principales focos de consumo en la zona Sur se ubican en los puertos del sur bonaerense, Bahía Blanca y Quequén, aunque también se destaca la planta de procesamiento ubicada en la localidad bonaerense de Daireaux.

Con una exportación de semilla de girasol estimada en 80.000 toneladas, la demanda total de girasol calculada para la región Sur es de 1,84 millones de toneladas para la campaña 2024/25. Dado que la producción de esa región excede las necesidades de consumo estimadas, se estima un superávit regional de grano del orden de 700.000 toneladas.

La región Centro es la que, al concentrar la mayor capacidad de industrialización de oleaginosas y concentrar la demanda de aceite, tiene la mayor participación en la molienda a nivel nacional.

Para la campaña 2024/25 se estima que la zona Centro obtendría un total de 1,21 millones de toneladas con un procesamiento proyectado en 2,16 millones, el cual se concentra en General Deheza (Córdoba), Junín y Cañuelas (norte de Buenos Aires) y el Gran Rosario (sur de Santa Fe).

Para 2025 se espera un déficit de girasol de 1,05 millones de toneladas en el Centro, el cuál será cubierto por la producción de la región Sur, así como eventualmente también por excedentes del Norte.

Por último, la región Norte del país obtendría una producción de 570.000 toneladas con una molienda de alrededor de 150.000 toneladas localizada en el polo de Reconquista-Avellaneda de Santa Fe. Un estimado de 410.000 toneladas de girasol excedente a las necesidades de consumo de la región se enviará a Córdoba o a los puertos del Gran Rosario, principalmente a través de camiones.

Para la campaña 2024/25 la BCR vislumbra una hoja de balance global ajustada, ante una magra producción en Ucrania y la Unión Europea, lo que daría pie a un aumento en la demanda por aceite de girasol argentino, apuntalando la estimación de la molienda local.

Ante este panorama, se estima que un total de 4,0 millones de toneladas serán destinadas a la industria aceitera, una cifra 6,0% superior a la de la campaña anterior y 20% por encima del promedio del último lustro. Se prevé una exportación de semilla de 100.000 toneladas para todo el ciclo.

{kind=link}

La “bonificación por flete” esconde una modalidad adoptada por el oligopolio de las empresas aceiteras para bajar el precio final del girasol. El girasol tiene una bonificación cuando supera el 42% de materia grasa. Los híbridos actuales superan ampliamente dicha base. La trampa consiste en aplicar la bonificación correspondiente solo sobre el precio base y no sobre esa supuesta “bonificación por flete”. Ejemplo: si la oferta es de u$s 300 +50 y al girasol le corresponde un 20%de bonificación, el productor recibirá u$s410. Si el precio fuera de u$s 350 directo, entonces cobraría u$s 420. O sea con esa modalidad en este supuesto la aceitera pagará u$s 10 menos por tn.