El segundo semestre del año, por factores estacionales, el valor internacional del maíz suele ser más bajo (a veces mucho más bajo) que el presente en la primera parte del año. Este año, sin embargo, ese fenómeno se presenta con matices según la región.

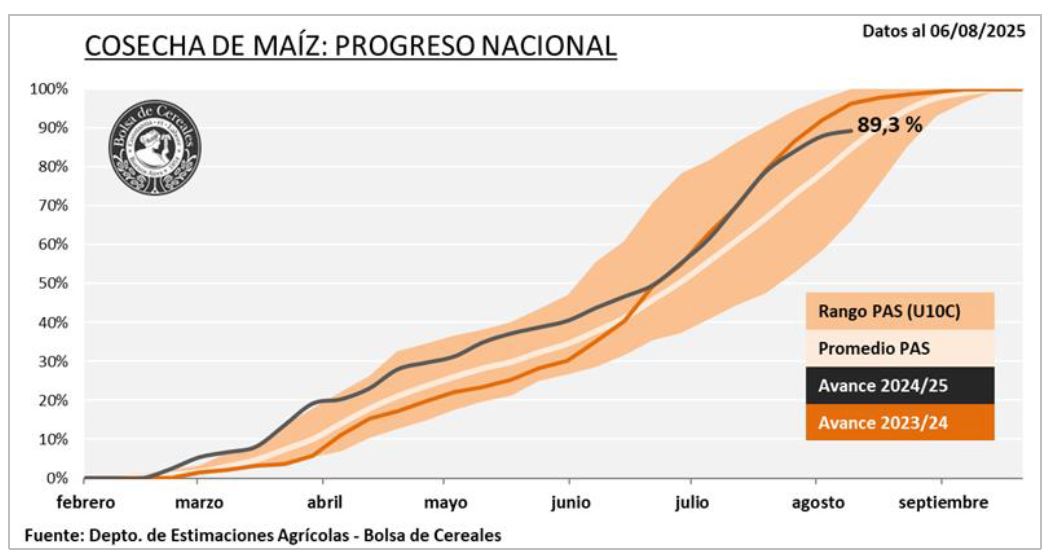

La cosecha de maíz argentino con destino comercial está en su recta final con una producción recolectada hasta el momento de casi 44,5 millones de toneladas sobre un total final estimado por la Bolsa de Cereales de Buenos Aires de 49,0 millones.

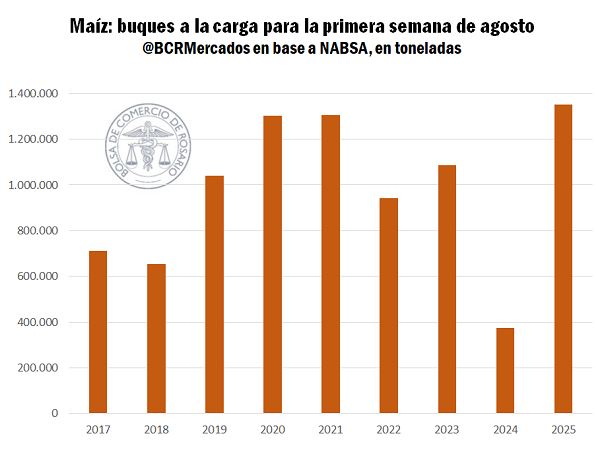

Datos de la agencia marítima Nabsa –recopilados por la Bolsa de Comercio de Rosario– muestran que en la primera semana del presente mes de agosto los embarques de maíz programados suman 1,35 millones de toneladas, una cifra 3,6 superior a la registrada en el mismo período de 2024.

Sin embargo, la exportación está teniendo dificultades para originar maíz, razón por la cual los valores ofrecidos por el cereal vienen repuntando y cotizan por encima de la capacidad teórica de pago de los traders.

Sin embargo, la exportación está teniendo dificultades para originar maíz, razón por la cual los valores ofrecidos por el cereal vienen repuntando y cotizan por encima de la capacidad teórica de pago de los traders.

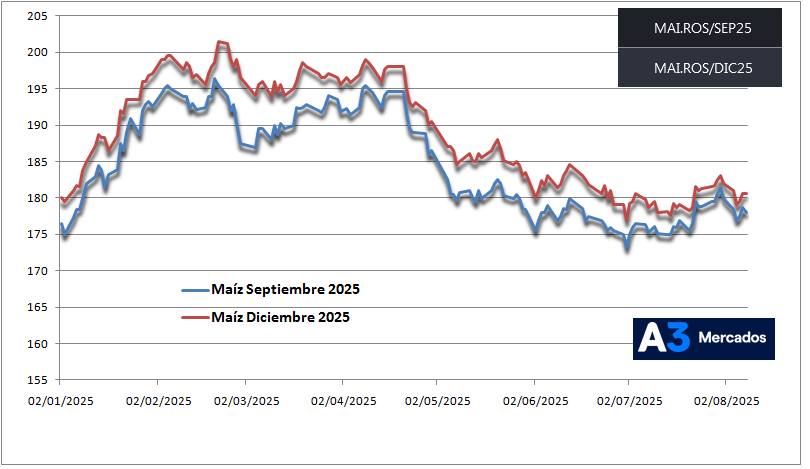

Con un valor FOB oficial de 201 u$s/tonelada y considerando gastos de fobbing de 10 u$s/tonelada, un precio de 178,1 u$s/tonelada –cierre de ayer viernes del contrato Maíz Rosario Septiembre 2025 A3– cuenta con una retención efectiva de casi el 7,0% versus un derecho de exportación nominal del 9,5%.

Los consumos siguen capturando maíz a precios muy competitivos y, si bien no manejan los mismos volúmenes que los exportadores ni tienen la misma calificación crediticia, al sumarlos todos representan un factor de competencia muy relevante.

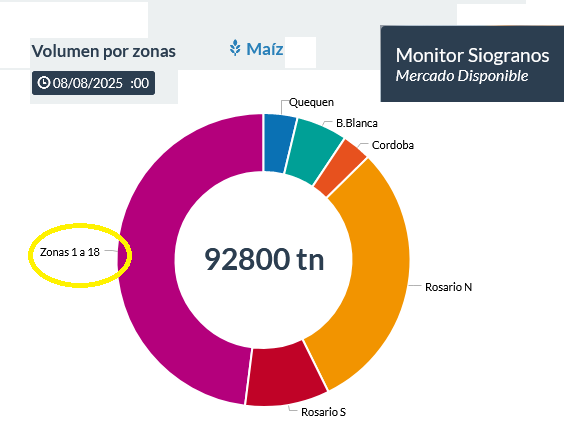

Ayer viernes, por ejemplo, el precio promedio negociado por el maíz con entrega en los puertos del norte del Gran Rosario fue de 233.576 $/tonelada (177,3 u$s/tonelada), según datos de la plataforma Sio Granos, mientras que en el oeste de la provincia de Buenos Aires los consumos abonaron una media de 235.512 $/tonelada.

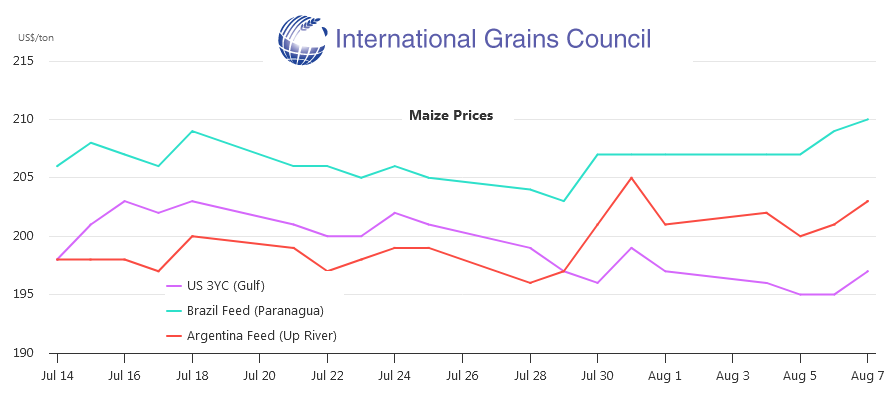

La situación presente en la Argentina se puede observar también en Brasil, donde –increíblemente– los valores FOB del cereal lideran la “tabla de posiciones” en pleno inicio de la “temporada alta” comercial.

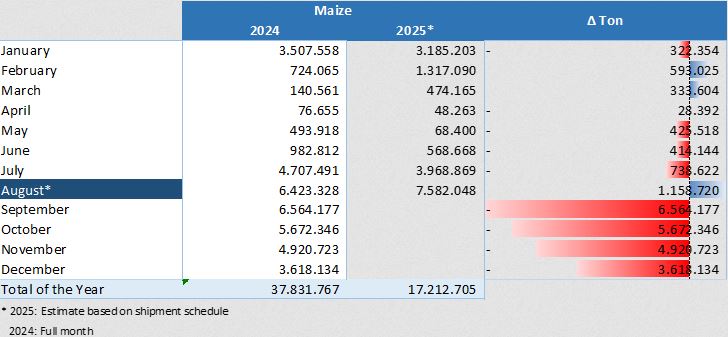

La entidad que agrupa a las compañías agroexportadoras brasileñas (Anec) estima que en el presente mes de agosto los embarques de maíz serían de 7,58 millones de toneladas, una cifra 18% superior a la de agosto de 2024.

A pesar de eso, el valor FOB de referencia en Brasil (Paranaguá) cotiza unos 10 u$s/tonelada por encima del maíz Golfo de México (EE.UU.). La creciente incertidumbre promovida por la agresiva política arancelaria del presidente Donald Trump no es gratuita en materia de comercio exterior.

En tanto, EE.UU. va camino a lograr una cosecha histórica de maíz, lo que no ayuda por cierto a los valores del cereal estadounidense en la actual coyuntura.

Con la superficie sembrada más importante en doce años, las condiciones de los cultivos de cara al inicio de la cosecha en septiembre próximo es la mejor en casi una década. En un contexto productivo tan auspiciante, ya parece inminente contar con esas 398,9 millones de toneladas que se proyecta el USDA para EE.UU. en 2025/26, un 6% más que el año pasado.

{kind=link}