Los precios del maíz en el mercado de futuros estadounidense siguen mostrando una tendencia firme por la ajustada situación de oferta en un escenario de creciente incertidumbre climática.

EE.UU. ya agotó la totalidad del saldo exportable de maíz previsto para la campaña comercial 2020/21 y ahora, si quiere seguir vendiendo cereal al mundo, deberá hacerlo con sus propias reservas internas.

El stock final de maíz estadounidense 2020/21 proyectado por el USDA es de 34,3 millones de toneladas, cuando en el ciclo anterior había sido de 48,7 millones de toneladas y dos años atrás de 56,4 millones. Es decir: se viene reduciendo de manera progresiva en línea con la aparición en escena de la demanda asiática en general y china en particular.

Para colmo, se esperaba un aumento importante del área de siembra de maíz en EE.UU. para este año, que ayudase a generar una gran cosecha orientada a descomprimir la actual situación, pero eso no va a suceder.

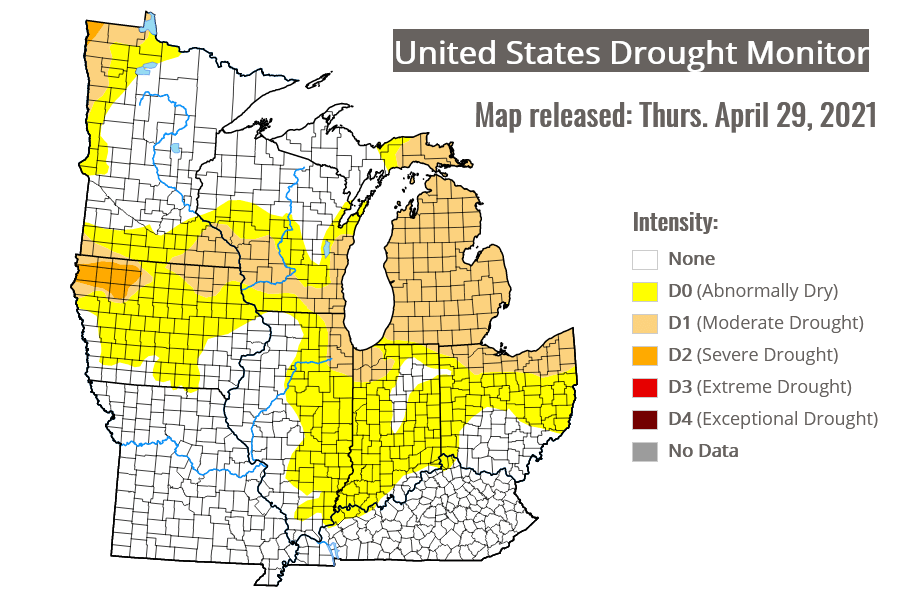

La siembra del cereal en el Medio Oeste de EE.UU. se viene desarrollando a la par de una restricción hídrica en algunos sectores que no podría ser revertida, según el pronóstico de la agencia meteorológica de esa nación (NOAA), en el transcurso de la próxima semana

La siembra del cereal en el Medio Oeste de EE.UU. se viene desarrollando a la par de una restricción hídrica en algunos sectores que no podría ser revertida, según el pronóstico de la agencia meteorológica de esa nación (NOAA), en el transcurso de la próxima semana

Otro factor alcista en el ámbito internacional provino esta semana de Brasil: allí la consultora Safras & Mercado redujo la estimación de cosecha brasileña de maíz de este año a 104,1 millones de toneladas debido a problemas climáticos. En marzo pasado la proyección ascendía a 112,8 millones de toneladas.

Otro factor alcista en el ámbito internacional provino esta semana de Brasil: allí la consultora Safras & Mercado redujo la estimación de cosecha brasileña de maíz de este año a 104,1 millones de toneladas debido a problemas climáticos. En marzo pasado la proyección ascendía a 112,8 millones de toneladas.

La cosecha brasileña de maíz temprano en algunas zonas del sur del país registró rendimientos menores a los esperados, al tiempo la siembra del maíz tardío se retrasó y, por lo tanto, el ingreso de esa producción –que representa el grueso de la oferta exportable brasileña del cereal– se producirá recién bien entrado el mes de julio.

Eso implica que los precios de exportación (FOB) del maíz brasileño deberán seguir “por las nubes” hasta el ingreso de la cosecha tardía, de manera de evitar que se vaya del país el cereal necesario para abastecer a la demandante industria local vacuna, porcina y aviar.

El único “negocio” abierto actualmente con capacidad para ofrecer maíz sin limitaciones es la Argentina, aunque, claro, no en las cantidades bestiales requeridas por la demanda global. En ese marco, los traders argentinos están haciendo esfuerzos por originar mercadería para aprovechar la ventajosa “ventana comercial” presente hasta el ingreso de la cosecha brasileña al mercado internacional.

El contrato Maíz Mayo 2021 CME Group terminó hoy en 291,3 u$s/tonelada versus 258,0 u$s/tonelada el viernes de la semana pasada, al tiempo que el contrato Maíz Septiembre 2021 (correspondiente a la nueva cosecha) finalizó hoy en 233,1 u$s/tonelada contra 226,6 u$s/tonelada una semana atrás.

En el mercado argentino, el contrato Maíz Rosario Mayo 2021 cerró hoy en 222,0 u$s/tonelada versus 216,0 u$s/tonelada el viernes pasado, mientras que el Maíz Rosario Julio 2021 terminó en 219,1 u$s/tonelada contra 207,3 u$s/tonelada una semana atrás.

Foto @SullivanAgro_JS

{kind=link}