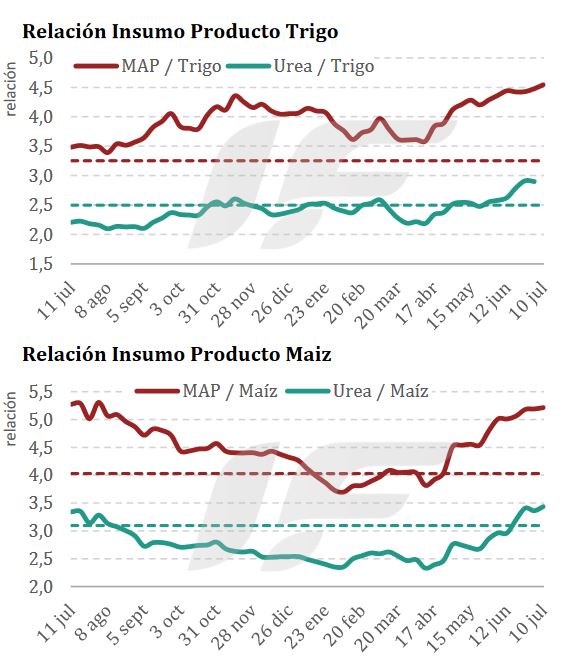

Los precios de los fertilizantes parecen haberse divorciado de los valores de los granos porque siguen creciendo a contramano de la fase bajista registrada por los commodities agrícolas.

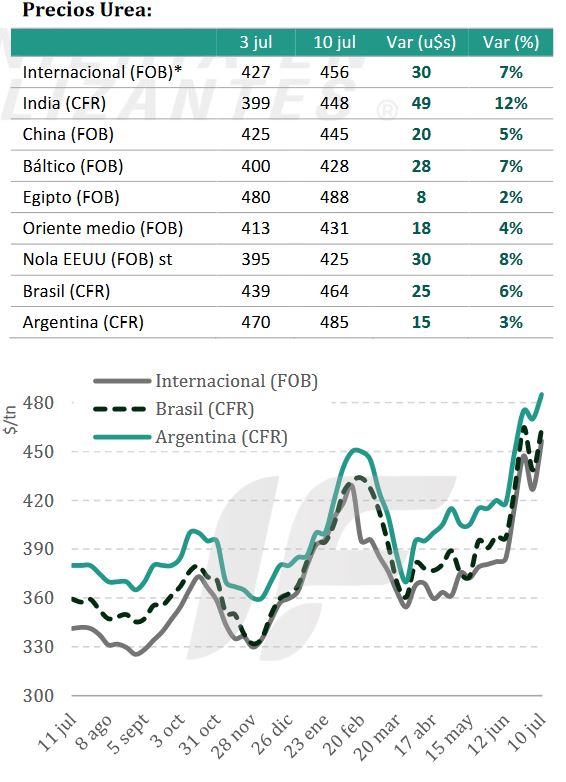

Esta semana la licitación de India volvió a reconfigurar el mercado de urea granulada: se adjudicaron 1,3 millones de toneladas a valores de 494-495 u$s/tonelada CFR. “El volumen cubre cómodamente las entregas hasta septiembre, pero los analistas proyectan que India precisará entre dos y tres millones de toneladas adicionales para completar la campaña de Kharif, lo que deja latente una nueva licitación en agosto”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

“China continúa como factor clave. Aunque dispone de un cupo de 1,00-1,50 millones de toneladas exportables hasta septiembre, la magnitud efectiva depende de la liberación de cuotas por parte del gobierno central. Por el momento, los embarques se mantienen ágiles desde los puertos del norte y este, y el mercado descuenta exportaciones de 3,5 millones de toneladas para julio-agosto próximo”, añade.

La sorpresa de los valores negociados en India contagió a Brasil, con compradores locales que tomaron posición y así el precio de importación de referencia subió 25 u$s/tonelada. En Europa la producción sigue restringida por el costo del gas, mientras que en Medio Oriente y África la oferta sigue limitada por mantenimientos de plantas industriales.

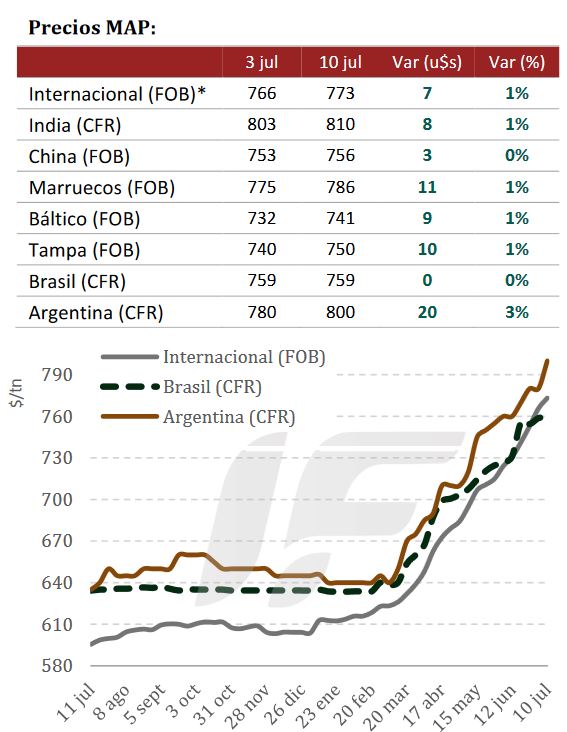

“La firmeza que domina al complejo fosfatado se acentuó esta semana: la demanda de India continuó liderando el alza y se compraron cargamentos de fosfato diamónico (DAP) a 804-810 u$s/tonelada CFR e incluso se rumorea una operación a 814 u$s/tonelada”, destaca el informe.

China, si bien mantiene su producción estable, no amplió el cupo exportable vigente de dos millones de toneladas de DAP y un millón de MAP respectivamente, por lo que el mercado descuenta envíos chinos bastante menores a los de 2024.

“Europa depende casi exclusivamente del norte de África debido al veto a Rusia, reforzando la firmeza regional. En paralelo, los ataques hutíes que hundieron dos buques handy-size en el Mar Rojo agravan la disrupción logística y encarecen las rutas que conectan Asia con Europa a través del Canal de Suez”, comenta IF Ingeniería en Fertilizantes.

En el mercado argentino la suba del mercado internacional posición a los valores mayoristas de la urea granulada en torno a los 600 u$s/tonelada. “Si bien este precio es el indicado para los costos actuales, no hace más que poner freno sobre las lentas decisiones de compra que teníamos el mercado post guerra de Irán. En general, no hubo negocios de urea a excepción de los que la logística requiere por necesidad de uso inmediato”, señala el informe.

De todas maneras, la consultora advierte que “los precios que se escuchan están en rangos de 40-50 u$s/tonelada de disparidad, ya que hay mucha urea en manos de distribuidores posicionados que, por diferentes necesidades, financieras o logísticas, hacen caso omiso a las subas internacionales y liquidan stock a precios viejos”.

Para el caso del fósforo los precios que se están empezando a cerrar ya de cara a la campaña de gruesa fijan referencias de reposición por arriba de los 900 u$s/tonelada en el mercado mayorista.

“Lo que se está comprando hoy, con embarque julio, llegará en agosto o incluso septiembre a la Argentina, con lo cual los precios internacionales de hoy son los precios que veremos en la campaña de gruesa argentina 2025/26”, recuerda el documento.

“Vemos que el mercado no tiende a bajar. Por el contrario, en la Argentina aún no están tomando los precios de reposición. Los precios internos hoy están por debajo de los precios internacionales. Con lo cual, esperar no parece ser una buena alternativa”, añade.

{kind=link}