A comienzos del año pasado el precio internacional del trigo pan “voló por el aire” luego de la invasión de Ucrania por parte de Rusia. Con el tiempo el mercado se fue normalizando para posteriormente transformarse en un dolor de cabeza.

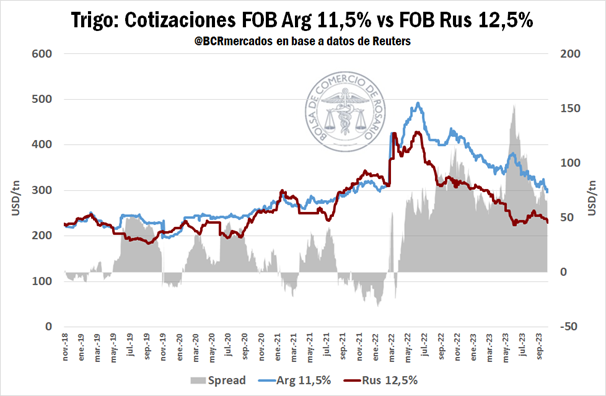

Las cotizaciones del trigo ruso y argentino, antes del estallido del conflicto del Mar Negro, no tendían a disociarse de manera muy abrupta. De hecho, en promedio, desde inicios de la serie hasta febrero del 2022 la cotización FOB argentina se mantuvo 11 u$s/tonelada por encima de la rusa.

“Sin embargo, frente al desenvolvimiento de la guerra y su producción récord, el trigo ruso comenzó a correr sobre un carril distinto con proyecciones de exportaciones de 49 millones de toneladas, luego del salto abrupto por la incertidumbre inicial, ambos siguieron una tendencia bajista en precios, pero en distinta sintonía”, explica un informe de la Bolsa de Comercio de Rosario (BCR).

De hecho, el spread entre ambos se expandió tanto que en algún momento del presente año llegó a superar los 150 u$s/tonelada, lo que contribuyó a incrementar de manera notable la competitividad del cereal ruso.

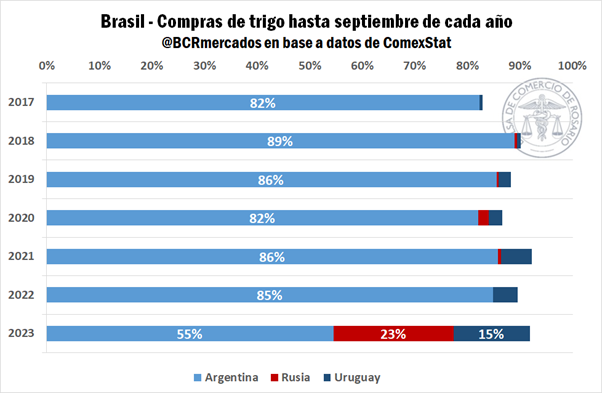

“Por razones de cercanía, Brasil importa históricamente elevadas cantidades de trigo argentino, y la participación de nuestro país en el mercado vecino siempre ha sido elevada, con una participación promedio del 80% por campaña”, señala la BCR.

“Sin embargo, el trigo ‘barato’ ruso se ha posicionado lo suficientemente por debajo de las cotizaciones locales, como para tornarse atractivo para el mercado del país vecino. De este modo, considerando el avance a septiembre de 2023, Rusia coparía el 23% del mercado, en tanto que Uruguay también ha aprovechado el contexto para incrementar su participación”, resaltó.

Es decir: lo que en un primer momento se tornó favorable para el trigo argentino, con la continuidad indefinida del conflicto en el Mar Negro eso terminó resultando perjudicial porque Rusia está “reventando” su oferta exportable del cereal en el mercado externo para hacerse rápidamente de divisas.

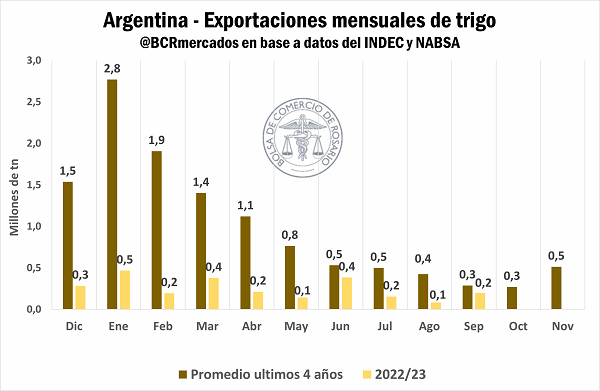

Con el desastre climático ocurrido en la Argentina, en lo que va de la campaña comercial 2022/23 las exportaciones de trigo han caído de forma estrepitosa: durante los cuatro primeros meses del ciclo se exportaron 6,2 millones de toneladas menos que en el promedio histórico de ese período. Y en los siguientes meses las ventas no se recuperaron.

“En contraposición, la demanda interna de trigo se ha sostenido durante lo que va del año y las proyecciones indicarían que la tendencia continuaría. Según datos oficiales, el stock de trigo en plantas de acopio, industria y exportación se ubicó por debajo de lo observado años anteriores durante los primeros meses de la campaña, pero comenzó a recuperarse de cara a fines de ciclo, promediando septiembre con cierta normalización de los stocks”, indica la BCR.

“Así las pujas por el trigo han dado sostén a las cotizaciones internas que, si bien se ubican por debajo de las vigentes el año pasado, aún sobrepasan los precios promedio de los últimos años”, resumió.

{kind=link}