Este martes EE.UU. y China anunciaron que suspenderán por el término de 90 días corridos los aranceles que bloqueaban de facto el comercio entre ambas naciones para iniciar negociaciones comerciales.

Sin embargo, los aranceles estadounidenses a las importaciones chinas instrumentados durante la administración de Donald Trump no se eliminarán por completo, ya que se mantendrán en un nivel del 30% por tres meses, al tiempo que China seguirá aplicando un arancel del 10% a las importaciones de EE.UU. en el período de negociación.

El acuerdo –que comienza a regir este miércoles 14 de mayo– permite restablecer el comercio entre ambas naciones en muchos rubros, aunque no se trata de una medida definitiva, dado que el resultado final de la misma dependerá del avance logrado por los negociadores de ambas naciones en los próximos meses.

En lo que respecta al ámbito agroindustrial, el aspecto más crucial es que los agroexportadores en EE.UU. se aseguran la posibilidad de concretar exportaciones comerciales al mercado chino más allá de las importaciones estratégicas realizadas por corporaciones estatales china para conformar reservas públicas.

La noticia tendrá un mayor impacto alcista en los mercados estadounidenses de soja y sorgo, que son los más dependientes de la demanda china.

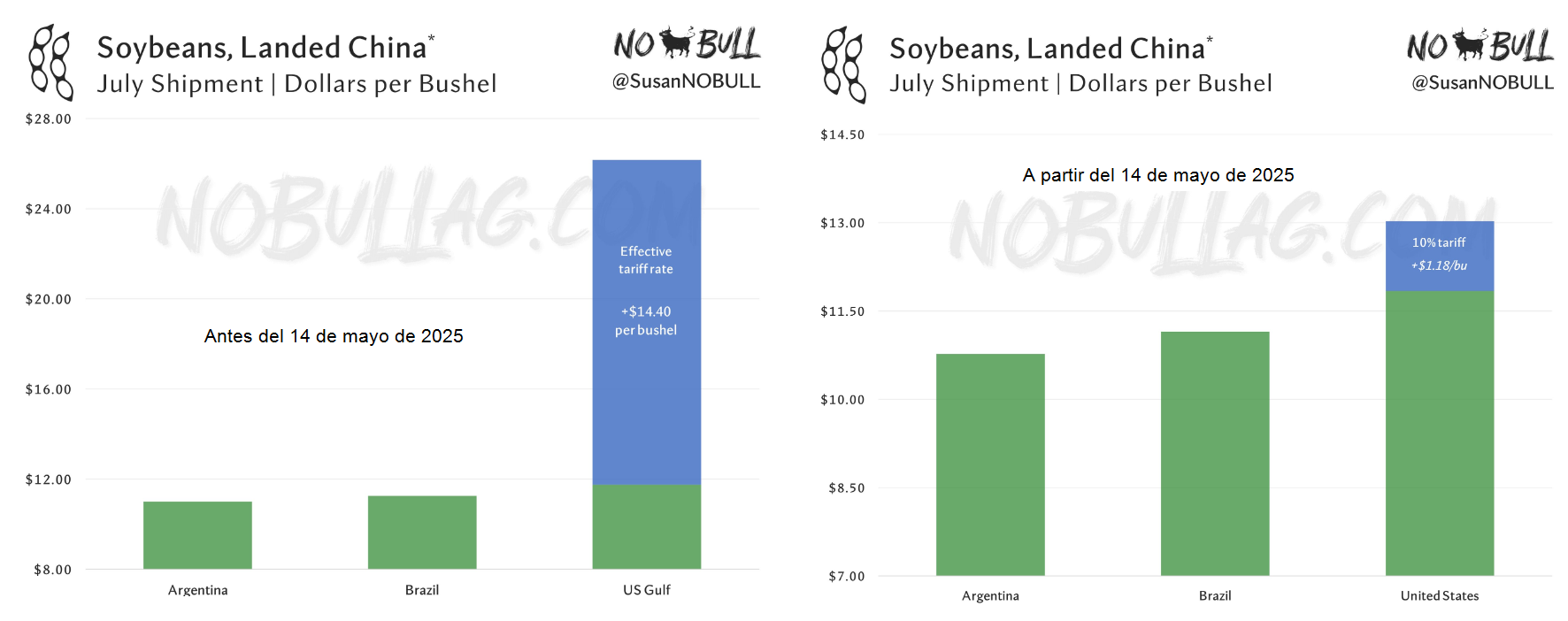

El anuncio es crucial para la configuración de los precios de la nueva campaña 2025/26, dado que, por razones estacionales, la soja estadounidense en el mercado disponible sigue siendo poco competitiva con respecto a los orígenes sudamericanos.

Los precios FOB de la soja Golfo de México (EE.UU.), de todas maneras, ya están en gran medida arbitrados con respecto a los de Brasil y la Argentina, lo que se explica en buena parte por el posicionamiento de los operadores especulativos, quienes –con buen tino– se adelantaron al escenario presente.

Creer o no creer: Los fondos agrícolas siguen apostando por una suba del precio de la soja

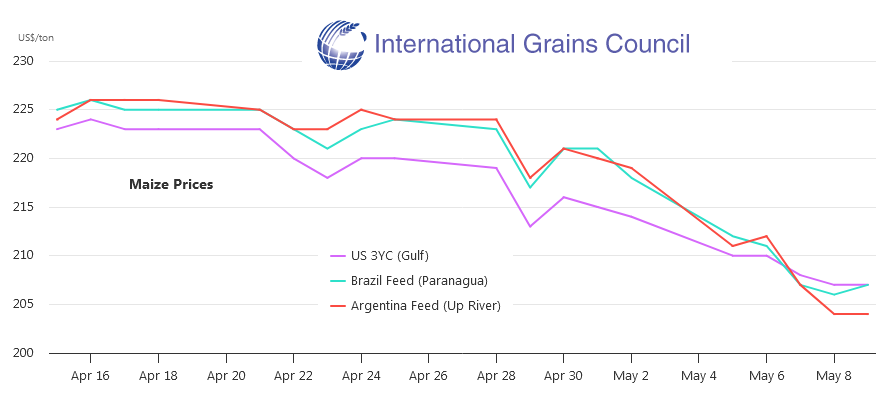

En maíz, si bien China ya no es un mercado relevante para EE.UU,. sí lo es de manera indirecta al tratarse del segundo importador en importancia de carne porcina, proteína animal cuyo insumo principal es el cereal amarillo.

En este caso, los precios FOB del maíz Golfo de México siguen manteniendo un “castigo” por la política proteccionista de Trump, por lo que cabría esperar un ajuste relativo ya sea por la suba nominal del maíz estadounidense o una caída del valor del cereal sudamericano.

{kind=link}