El maíz argentino va camino a caerse en el precipicio porque, a diferencia del brasileño, no tiene “plan B” para defenderse del ataque emprendido por el gobierno de EE.UU.

La decisión del presidente de EE.UU. Donald Trump de tirar por la borda las normas de la Organización Mundial de Comercio (OMC) para establecer –en base a amenazas de aplicación de aranceles– negociaciones bilaterales con diferentes países pone en riesgo la matriz exportadora del maíz argentino.

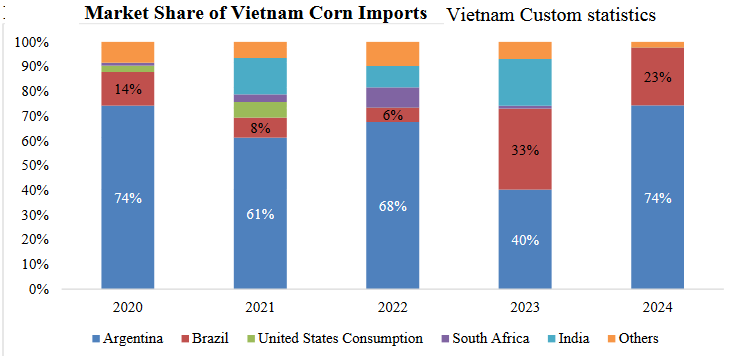

Los negociadores de la administración de Trump están presionando a los gobiernos de Japón, Vietnam, Malasia y Corea del Sur –entre otros países– para que mejoren el acceso del maíz estadounidense en esos mercados en desmedro de los competidores sudamericanos.

Si bien las negociaciones se generan en el marco de grandes tensiones –todos se quejan de que no es lo mejor realizar acuerdos bajo amenazas–, lo cierto es que, salvo por China, ninguna otra nación tiene la fuerza económica y política necesaria para hacerle frente a EE.UU.

En ese marco, los precios FOB del maíz argentino ya comenzaron a reflejar ese escenario, aunque no sucedió lo mismo con los valores del maíz brasileño gracias al hecho de que el mismo tiene acceso al mercado chino.

Esa posibilidad brinda cierto resguardo temporario al maíz brasileño, el cual –por supuesto– se pondrán a prueba cuando en algunas semanas más comience a ingresar al mercado el “pico” de cosecha del cereal de siembra tardía.

Si bien la habilitación oficial de exportación de maíz argentino hacia China está vigente desde mayo de 2023 (¡dos años atrás!), el gobierno chino aún no concretó la autorización de ningún embarque del cereal procedente de la Argentina, dado que la nación asiática se reserva esa “carta comercial” para jugarla en negociaciones diplomáticas bilaterales con el gobierno de Javier Milei, que se ha mostrado reticente a impulsar acuerdos con China.

El peor escenario para la Argentina, sin embargo, podría consistir en que EE.UU. logre acuerdos favorables en el sudeste asiático y llegue además a un acuerdo comercial con China, lo que implicaría que el FOB del maíz argentino podría descender varias posiciones más con respecto a los de sus competidores.

Lo que en la Argentina podría resultar en un evento ruinoso para los productores agrícolas, sería, en cambio, una gran noticia para los usuarios del cereal –tambos, feedlots, avícolas, porcinos, etcétera–, dado que en la Argentina el maíz, además de tener un precio en caída, está gravado con un derecho de exportación del 9,5%. En ese marco, la demanda interna podría contribuir a evitar una catástrofe de precios del cereal al brindar cierto soporte al proceso bajista.

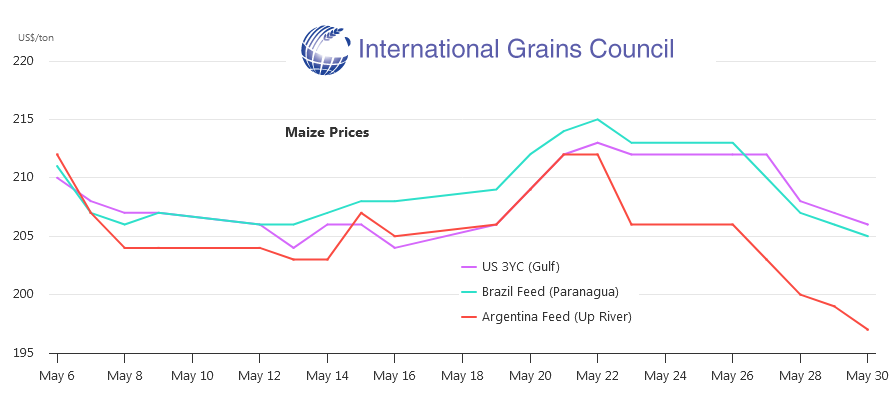

Este jueves el precio del contrato Maíz CME Group Julio 2025 terminó en 172,5 u$s/tonelada con una baja intradiaria de 2,2 u$s/tonelada, al tiempo que la posición equivalente de Maíz Rosario en el mercado argentino A3 finalizó en 170,0 u$s/tonelada con una caída de 4,0 u$s/tonelada.

{kind=link}

EEUU viene a aplicar unay otra vez una especie de plan Marshal en perjuicio de nuestro pais y demas ?