“Estamos en el peor momento para vender soja (en el mercado disponible) y no deberíamos convalidar estos niveles de precios”. Así lo indicó Dante Romano, jefe de grandes cuentas de FyO, durante una charla ofrecida este lunes en una jornada técnica organizada por la región CREA Sur de Santa Fe en formato virtual.

Al tomar como referencia los valores negociados el pasado 28 de abril, el especialista en comercialización agrícola explicó que la capacidad teórica de pago de la industria oleaginosa argentina es muy superior a los precios ofrecidos por el poroto en el disponible.

La razón detrás de ese fenómeno es que nos encontramos en el “pico” de la cosecha de soja sudamericana. “La gran presión de la cosecha de Brasil, que se demoró un poco este año, coincide con la entrada de la oferta argentina”, apuntó.

Romano señaló que el volumen de soja que está llegando a los puertos y fábricas aceiteras es tan abultado que los compradores están, de alguna manera, “cobrando el cupo”, dado que la diferencia entre el precio de la soja con descarga inmediata versus el diferido a dos o tres semanas puede llegar ubicarse en hasta 15 u$s/tonelada. “El descuento por la presión de cosecha es muy importante”, graficó en un artículo publicado en Contenidos CREA.

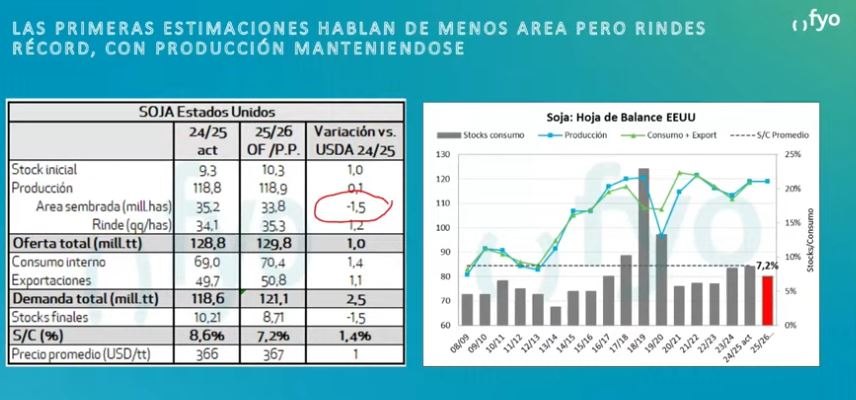

De todas maneras, el especialista dijo que existen probabilidades de una recuperación del precio de la soja porque en EE.UU. este año se registrará una reducción de área que el Departamento de Agricultura de esa nación (USDA por sus siglas en inglés) espera que no impacte en la producción por un aumento del rendimiento promedio.

Esa proyección, sin embargo, está por verse porque el cultivo debe atravesar varias aduanas climáticas para poder llegar a cosecha en septiembre próximo. “Aun con un pronóstico muy optimista sobre la evolución de la campaña estadounidense de soja, la relación stock/consumo de ese producto en EE.UU. caería en 2025/26, lo que representa un factor levemente alcista”, comentó.

En el ámbito local, la clave será monitorear tanto la evolución del mercado cambiario como el factor político detrás de la decisión anunciada de volver a incrementar las alícuotas de derechos de exportación a partir de julio próximo.

En lo que respecta a maíz, Romano explicó que la fortaleza relativa del cereal en el mercado disponible obedece al hecho de que Brasil está casi retirado del mercado internacional debido al aumento del consumo interno de ese producto.

“Pero no tenemos que perderle el respeto a los precios actuales ofrecidos porque a partir de julio comienza a ingresar al mercado un gran volumen de la cosecha brasileña de maíz tardío”, alertó.

Romano recordó además que en el mes de julio se registra el denominado mercado climático estadounidense, donde el maíz en EE.UU. atraviesa el período crítico de formación de rendimientos y, en ese marco, pueden aparecer oportunidades de cobertura de precios en el mercado de una mayor volatilidad.

Por último, el técnico de FyO señaló que no es conveniente llegar a cosecha completamente descubierto para evitar situaciones como las que se están presentando actualmente con la soja 2024/25. “Cuidado con armar el Excel para la campaña 2025/26, definir precios objetivos y luego no tomar coberturas”, aconsejó.

Creer o no creer: Los fondos agrícolas siguen apostando por una suba del precio de la soja

{kind=link}

Es algo normal, el precio depende de la oferta, a mayor oferta menor precio y viceversa.

Antes había que tener olfato para saber que sembrar para obtener buenos resultados, buenas ganancias, ahora hay muchos indicadores.

No hay que llorar si te fue mal con una cosecha.

Waldemar Ríos

Coincido contigo, en cuanto a cómo se jugaba antes el partido.

Pero antes, el productor nuestro estaba “protegido” por un mercado interno donde el precio salía de una puja entre oferta y demanda diaria.

Desde hace un tiempo, el mercado interno contrajo el virus de la soja paraguaya.

Las fábricas aceiteras ingresan sin problemas soja externa para procesar y, ello les permite planchar el precio interno. Se desvirtuó el mercado interno en perjuicio del productor argentino

Resulta que, ahora, que el gobierno quiere permitir el ingreso de maquinaria usada importada para beneficiar al productor, las fabricas de maquinarias locales ponen el grito en el cielo. Todos van contra los intereses del productor. Mientras sus dirigentes, se miran la bragueta y sólo boludean pidiendo rebajas de retenciones. Se enfocan mirando los barriletes mientras las hormigas les morfan los sanguches……….¡¡¡ de terror !!!!!!!

Pongan una aceitera o compré la, y luego venden lo producido.