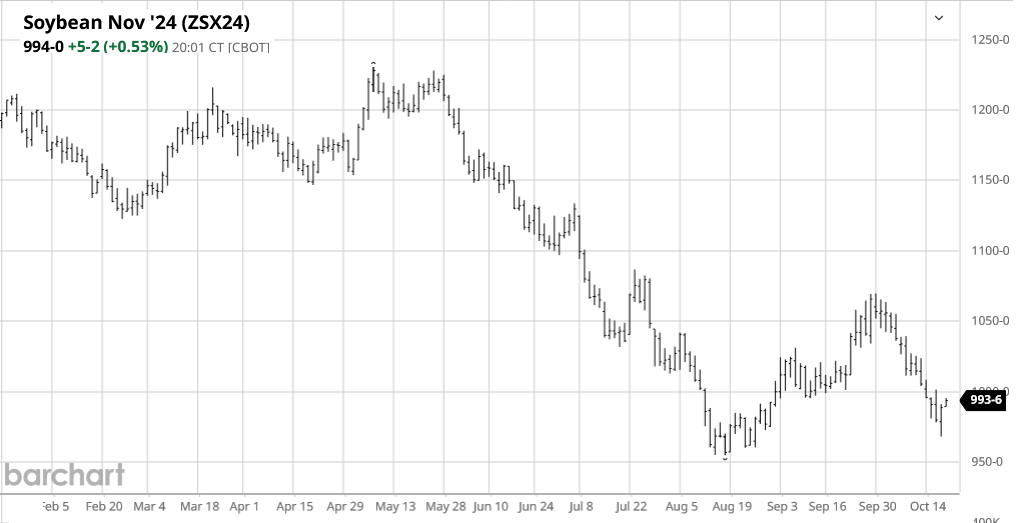

Las cotizaciones de los futuros de soja estadounidense en el CME Group (“Chicago”) al llegar a los 350 a 360 u$s/tonelada parecen encontrar un “piso” y luego rebotar. Los administradores de fondos agrícolas se están posicionando para capturar una eventual tendencia alcista. ¿Cómo es eso posible con fundamentos bajistas tan sólidos?

EE.UU. está comenzando a recolectar un cosechón de soja y Sudamérica va a incrementar y mucho la superficie de la oleaginosa. Si Donald Trump gana las elecciones presidenciales de noviembre próximo, es muy probable que regrese la “guerra comercial” con China y la nación asiática aplique represalias contra la soja estadounidense. El riesgo geopolítico en Medio Oriente y el Mar de China –por la cuestión taiwanesa– está candente. Son demasiadas noticias desfavorables para mostrarse optimista.

Sin embargo, el “as/ en la manga” del negocio de la soja en EE.UU. reside en un factor político que podría transformar por completa la dinámica del sector.

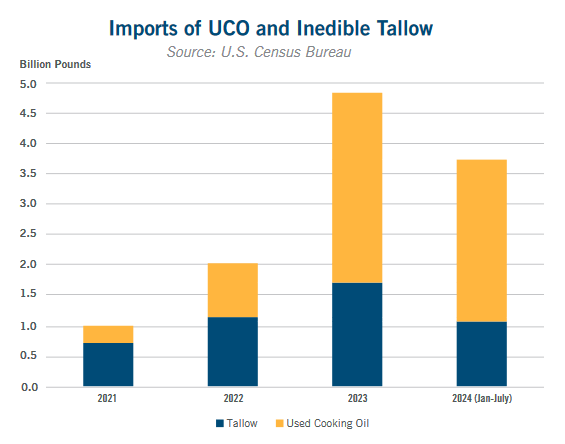

La Agencia de Protección Ambiental de EE.UU. (EPA) inició meses atrás una investigación orientada a detectar irregularidades en la importación de aceite usado para la elaboración interna de biodiésel, insumo que proviene mayormente de China.

Desde hace varios años se sospecha que las grandes exportaciones chinas de UCO y de biodiésel elaborado en base a ese insumo en realidad se hacen con aceite de palma importado desde el sudeste asiático, lo que representa una práctica desleal; por ese motivo, este año la Unión Europea bloqueó el ingreso de biodiésel chino.

Si tal medida entra en efecto en EE.UU., la consecuencia inmediata será un aumento de la demanda interna de aceite de soja, dado que el volumen de UCO empleado para elaborar biodiésel es actualmente muy significativo.

Sin embargo, parte de lo que dejaría de enviar China podría ser cubierto por proveedores alternativos de UCO –como Brasil– o bien por importaciones de sebo bovino originadas en Sudamérica u Oceanía.

Sin embargo, parte de lo que dejaría de enviar China podría ser cubierto por proveedores alternativos de UCO –como Brasil– o bien por importaciones de sebo bovino originadas en Sudamérica u Oceanía.

El hecho es que, si Trump gana las elecciones, es muy probable que todas esas alterativas sean bloqueadas e incluso que los créditos fiscales destinados a promover los biocombustibles –tal como piden legisladores de Estados agropecuarios– sean abonados solamente con biodiésel fabricado con insumos nacionales.

En tal escenario, los valores del aceite de soja en el mercado interno estadounidense “volarían” hacia la estratósfera junto con el crecimiento de la molienda interna del poroto para poder abastecer esa demanda.

Si bien esa política proteccionista no sería gratuita en términos inflacionarios, una gestión de esa naturaleza –tal como ocurrió durante la primera presidencia de Trump– podría intentar morigerar los desajustes con ayudas y subsidios (después de todo, EE.UU. tiene la máquina que imprime dólares).

{kind=link}