Los precios internacionales de los fertilizantes siguen debilitándose en la mayor parte de las regiones agrícolas clave, aunque aún continúan estando por arriba de los valores registrados un año atrás.

La licitación de urea granulada realizada esta semana por la corporación RCF de India resultó con precios por debajo de las expectativas y adjudicaciones menores al objetivo de los 2,0 millones de toneladas, reduciendo el interés vendedor y dejando abierta la posibilidad de una nueva licitación en noviembre.

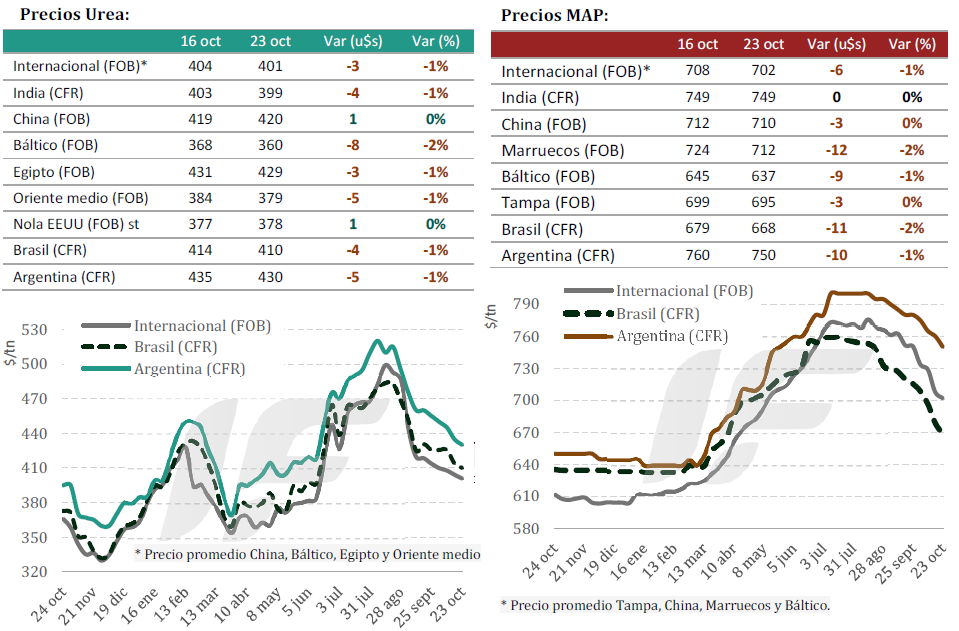

En China, en tanto, según indica el último informe de mercado de la consultora IF Ingeniería en Fertilizantes, las exportaciones de urea acumuladas hasta septiembre pasado superaron ampliamente las del mismo período de 2024 con embarques sostenidos hacia América Latina y África.

En la zona de influencia del Mar Báltico los exportadores redujeron envíos a India para priorizar embarques hacia Europa y América Latina por mejores márgenes, aunque con actividad acotada. Egipto también priorizó embarques hacia a UE-27.

La mayor demanda europea obedece al hecho de que a partir del 1 de enero de 2026 comienza a regir de manera plena el Mecanismo de Ajuste en Frontera por Carbono (CBAM por sus siglas en inglés), lo que complejizará por demás el proceso de las importaciones de ese insumo.

En Brasil la demanda de urea se mantuvo firme, aunque la llegada de buques desviados desde Asia hacia ese destino sudamericano promovieron un excesos de oferta que enfrió los precios de importación. En la Argentina el mercado permaneció prudente con operadores atentos al tipo de cambio luego de las elecciones legislativas de este 26 de octubre.

En cuanto al mercado de fosfatados, el mismo sigue consolidando un sesgo bajista por la inacción de los grandes compradores y el cierre del cupo de exportación del fertilizante habilitado por el gobierno chino, además de hecho de que India puso en pausa las importaciones.

EE.UU., por su parte, muestra escasa actividad en las terminales portuarias de Nueva Orleans; la debilidad financiera del productor estadounidense, la incertidumbre con respecto al precio interno de la soja y los aranceles a la importación mantienen la preferencia por los fertilizantes de origen local.

Báltico continúa enfrentando una demanda floja en el mercado europeo, mientras que Rusia ajustó a la baja los precios de exportación para facilitar embarques.

En Brasil la demanda de fosfatados sigue selectiva y orientada a reposición, al tiempo que la Argentina opera con bajos volúmenes y cautela ante una demanda interna cautelosa y un contexto macroeconómico inestable.

{kind=link}