Con la puesta en marcha de la “Nueva Vicentin” controlada por el grupo Grassi –en el marco de una asociación estratégica con Cargill y Bunge– el mercado oleaginoso argentino podría ingresar en una eventual fase de concentración.

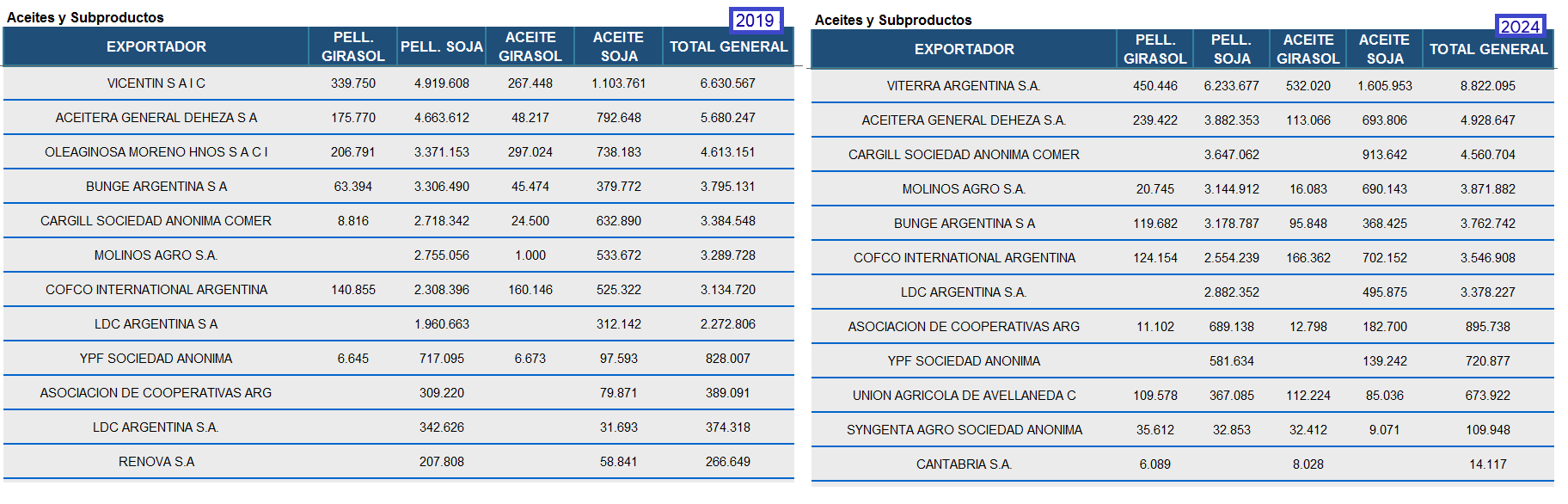

Antes de la cesación de pagos, Vicentin era líder absoluto en exportaciones argentinas de productos oleaginosos, mientras que Viterra (ex Oleaginosa Moreno Hnos) ocupaba el tercer puesto del ranking y era socia de Vicentin en Renova.

Cuando Vicentin ingresa en 2020 en un concurso de acreedores muy conflictivo, que extiende mucho más de lo esperado, debe recurrir a los servicios de molienda a fazón para poder generar recursos que permitan abonar salarios y costos de mantenimiento.

Eso permitió diversificar la matriz comercial y exportadora argentina, lo que se evidencia con el ingreso al ranking de exportadores oleaginosos de Unión Agrícola de Avellaneda y el crecimiento de la participación de muchos otros actores.

La salida de Vicentin como operador directo para convertirse en un prestador de servicios permitió desconcentrar al sector, ya que en 2019 Vicentin y su socio Viterra, junto con el joint venture de ambos (Renova), representaban el 32,8% del total de las exportaciones de derivados de soja y girasol.

En cambio, en 2024 –aún no están disponibles los datos finales de 2025– Viterra había representado el 25,0% del total, al tiempo que la participación relativa de Cargill había crecido 3,2 puntos respecto de 2019, mientras que el aumento fue de 3,1 puntos en el caso de Louis Dreyfus Company (LDC), de 1,4 untos para la Asociación de Cooperativas Argentinas (ACA), de 1,1 puntos para Molinos Agro y de un punto para Cofco.

La cuestión es que el plan de negocios del grupo Grassi comprende una asociación estratégica con Cargill y Bunge –esta última en proceso de fusión con Viterra– para originar mercadería y consolidar la exportación de los productos agroindustriales.

En el proceso de “cram down” se evidenció una competencia muy intensa entre el grupo Grassi y el consorcio integrado por Molinos Agro y LDC, la cual no se explica por el hecho de las plantas industriales de Vicentin sean precisamente una gran inversión, sino porque el control de las mismas, en la actual coyuntura, permitiría instrumentar un proceso de concentración de características formidables.

Viterra fusionada o integrada con Bunge, junto el grupo Grassi operando de manera coordinada con Bunge y Cargill, asegurarían una posición de liderazgo que difícilmente podría ser disputado por el resto de los participantes del negocio oleaginoso.

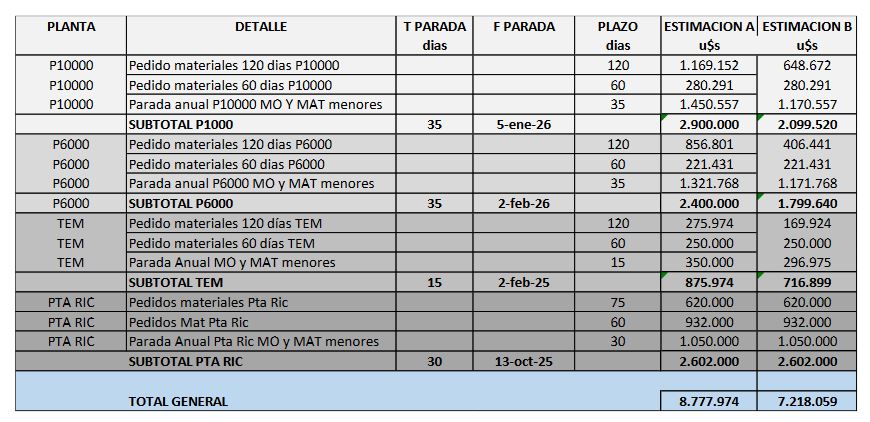

En lo que respecta a la situación operativa de las plantas industriales de Vicentin SAIC, el último informe de los interventores del concurso señala que se procedió a parar las líneas de producción de Ricardone para poder efectuar el mantenimiento anual correspondiente de cara dejar los activos en condiciones para el 2026.

La parada técnica de la planta San Lorenzo se prevé ejecutar en enero próximo para la línea de procesamiento de 10.000 toneladas diarias de soja, mientras que la línea de 6000 toneladas diarias realizará una parada técnica a mediados de febrero de 2026.

La suma total del mantenimiento anual de ambas plantas fue estimada entre 7,2 y 8,7 millones de dólares, los cuales deben ser aportados por los cramdistas (Grassi y MolinosAgro/LDC) para darle continuidad operacional a Vicentin hasta el ingreso del nuevo controlante.

{kind=link}