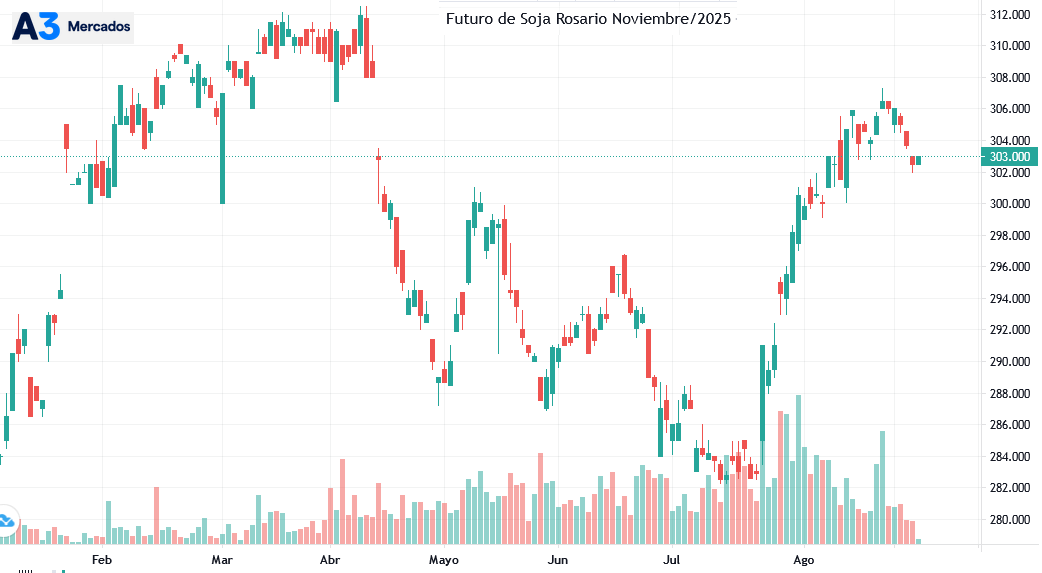

La marcada fase alcista de la soja experimentada en el último mes generó oportunidades para aquellos que supieron aprovecharlas en el mercado de opciones agrícolas.

Ayer jueves, por ejemplo, se negociaron en el mercado A3 opciones de compra (CALLs) de Soja Rosario Noviembre 2025 por 300 toneladas con un precio de ejercicio de 308 u$s/tonelada y una prima de 3,38 u$s/tonelada, lo que implicaba, para esa operación, un valor neto de 304,6 u$s/tonelada. Ayer el precio de cierre de la posición Soja Noviembre 2025 fue de 302,5 u$s/tonelada.

La cuestión es que el pasado 15 de julio se operaron 100 toneladas de CALLs de Soja Noviembre 2025 a un precio de ejercicio de 308 u$s/tonelada con una prima de 1,57 u$s/tonelada. El precio de cierre del ese día había sido de 282,8 u$s/tonelada.

Es decir: en apenas seis semanas el precio de ese CALL se valorizó en 1,81 u$s/tonelada o en un 115% bruto en términos porcentuales. No existen muchas alternativas de inversión que puedan generar tales utilidades en dólares en un período tan corto.

Más allá del empleo de tales instrumentos como activos de inversión, los mismos también pueden emplearse como coberturas comerciales. Por ejemplo: una fábrica de alimentos balanceados, una granja porcina o avícola puede “fijar” por medio de CALLs el precio de la soja por adquirir en los próximo meses más allá de lo que suceda en el mercado posteriormente.

En lo que respecta a los empresarios agrícolas, pueden emplear las opciones de compra para capturar eventuales subas del poroto en caso de venderlo en el disponible para “hacer tasa” con plazos fijos o títulos públicos.

Los más sofisticados pueden además realizar “PUTs sintéticos”, por medio de los cuales se combina una venta futura en el A3 –para asegurar un piso de venta– con la compra de un CALL para capturar eventuales subas posteriores de precios del grano en cuestión.

{kind=link}

SIP

Y los q invirtieron en opciones de venta, perdieron

ES NEUTRA está timba. Ni fu ni fa