En los primeros cinco meses del presente año el equipo económico liderado por el ministro Martín Guzmán gestionó con cierto orden las cuentas públicas. Pero a partir de junio el gasto público volvió a descontrolarse.

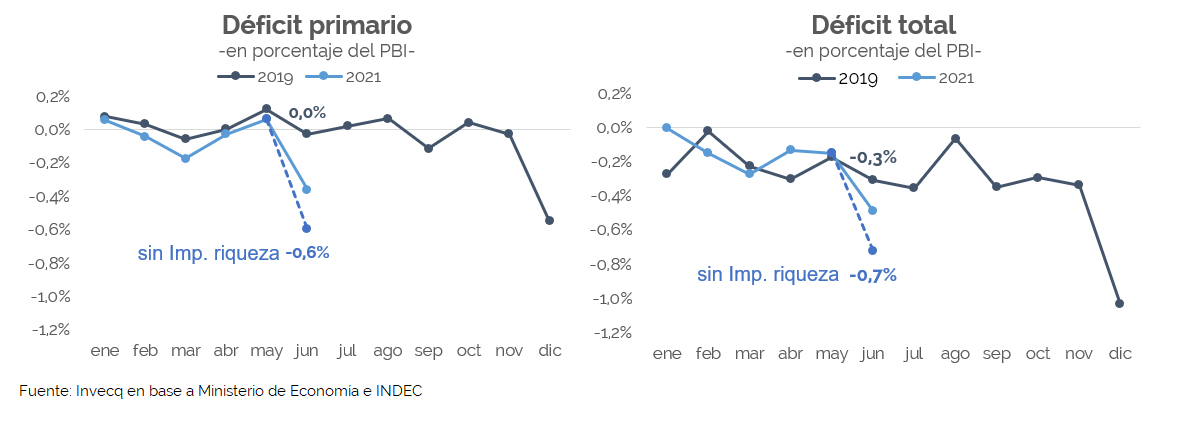

Los ingresos cayeron al tiempo que el gasto comenzó a acelerarse, de manera tal que, en comparación al 2019 –el año pasado no es referencia por el impacto del encerramiento–, tanto el déficit primario (que no considera intereses de la deuda) como el total registraron un importante crecimiento.

“Hay varios factores para justificar este pronóstico. En primer lugar, con respecto a los ingresos, con un nivel de actividad que sigue por debajo de los de 2019, habiendo pasado el momento de fuerte recaudación vía retenciones y desaparecido los ingresos del impuesto a la riqueza (en junio fueron superiores a los 100.000 millones de pesos), es muy probable que la caída de junio se profundice en los próximos meses”, alerta el último informe económico de la consultora Invecq.

El hecho de que en septiembre próximo se realicen las primarias de las elecciones legislativas, las cuales tendrán lugar en noviembre, garantizan un crecimiento del gasto público orientado a jubilaciones y salarios de empleados públicos, los cuales quedaron retrasados respecto de la inflación.

El hecho de que en septiembre próximo se realicen las primarias de las elecciones legislativas, las cuales tendrán lugar en noviembre, garantizan un crecimiento del gasto público orientado a jubilaciones y salarios de empleados públicos, los cuales quedaron retrasados respecto de la inflación.

Una partida que ya venía “desajustada” y que en junio muestra un crecimiento de casi 100% real versus 2019 es el de los subsidios económicos. “El congelamiento de tarifas llegó para quedarse (al menos hasta que se diseñe un programa con el Fondo Monetario Internacional) y eso implicará un crecimiento constante de esta partida”, advierte el informe.

“Otra partida que se muestra bastante dinámica es la de las transferencias a las provincias, las cuales es impensado que puedan ajustarse en meses pre-electorales, cuando la Casa Rosada quiere comprarse a los gobernadores”, añade.

Se descuenta además que se continuarán incrementando las partidas de contención social vía múltiples programas como el Progresar, Argentina Trabaja, etcétera.

“Por último, la partida que mayor ahorro le había generado al gobierno empezará a rebotar algo: los intereses de la deuda que se ahorraron con el canje empezarán a crecer durante el segundo semestre como consecuencia de las colocaciones a corto plazo que se hicieron en el mercado local durante el primer semestre”, remarca la consultora presidida por Esteban Oscar Domecq.

Si bien tal desequilibrio es práctica habitual del oficialismo en momentos pre-electorales, la consultora advierte que en un escenario de fuerte inestabilidad y a menos de nueves meses de tener que contar con un acuerdo con el FMI para no caer en default con la institución, “el grado de responsabilidad fiscal debería ser algo superior porque, de lo contrario, la presión cambiaria continuará empeorando y la ansiada reducción de la tasa de inflación será más difícil de ser conseguida”.

Tales presiones, por el momento, no están siendo reflejadas en las cotizaciones del dólar bursátil (“MEP”), lo que implica que aquellas empresas que tienen acceso a ese mercado cuentan con una ventaja significativa. No es el caso del dólar informal (“blue”), cuyas cotizaciones se dispararon en las últimas dos semanas.

{kind=link}