El negocio de la maquinaria agrícola volvió a moverse en el cierre de 2025, aunque con una dinámica que ya se volvió habitual en la Argentina reciente, donde crecen los pesos, pero no necesariamente las unidades.

El último informe del INDEC confirma ese patrón y deja una radiografía con claroscuros para un sector clave del entramado productivo.

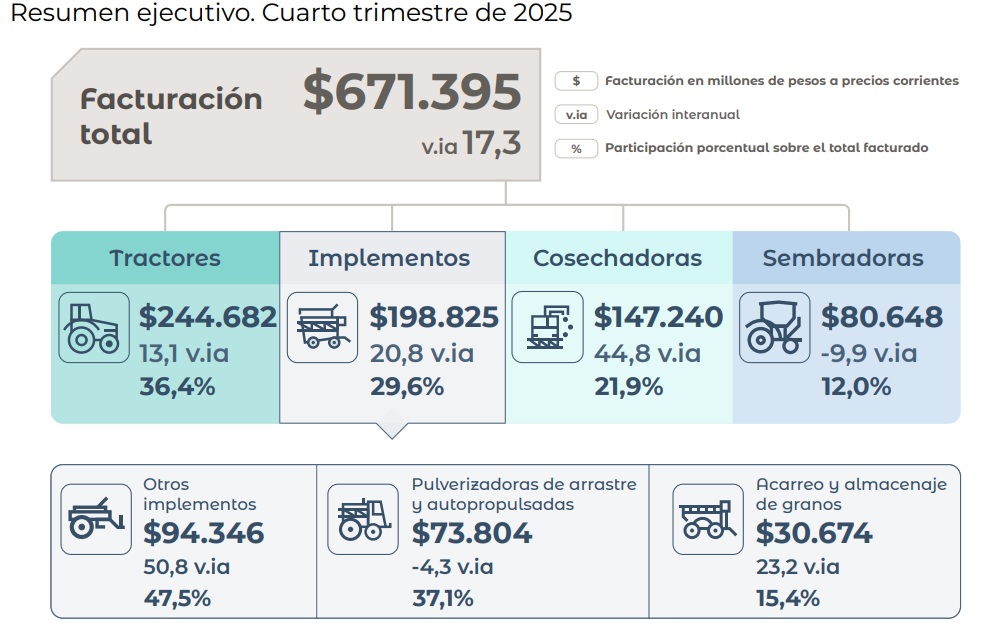

Según un informe elaborado por el organismo oficial, durante el cuarto trimestre del año pasado, la facturación total del rubro de maquinaria agrícola alcanzó los 671.394,8 millones de pesos, lo que implicó una suba interanual del 17,3%. Sin embargo, detrás de ese número positivo aparece una realidad más matizada: la evolución fue dispar entre rubros y, en varios casos, directamente negativa en términos de unidades vendidas.

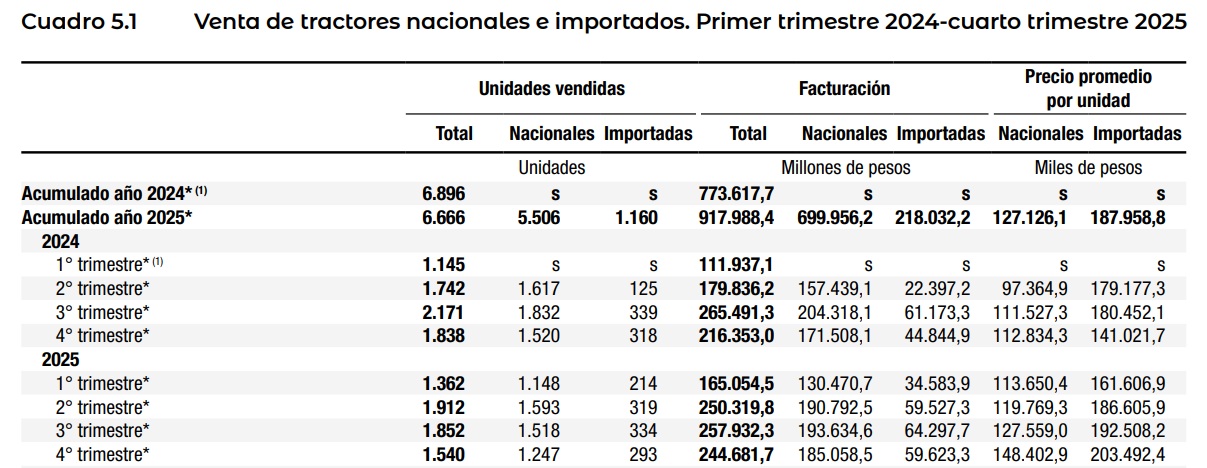

Los tractores, que siguen siendo el termómetro más sensible del humor inversor del productor, lideraron el negocio con 244.681,7 millones de pesos facturados y una participación del 36,4% sobre el total. Pero incluso allí se observa la tensión: mientras la facturación subió 13,1%, las unidades vendidas cayeron 16,2% interanual. Es decir, menos equipos, pero más caros.

Algo similar ocurrió con las sembradoras, el otro gran ícono del paquete tecnológico argentino. Este segmento fue el más golpeado: registró una caída del 31,4% en unidades y una baja del 9,9% en facturación. En números concretos, se vendieron apenas 325 equipos en el trimestre, confirmando el freno en la inversión más directamente ligada a la expansión agrícola.

Si se abre el análisis hacia el conjunto del año, el panorama parece más alentador. En 2025, la facturación total del sector trepó a 2,6 billones de pesos, con un crecimiento del 35% respecto a 2024. Todos los rubros mostraron subas en términos nominales. Allí, las cosechadoras lideraron con un salto del 68,6%, seguidas por los implementos (54,8%), los tractores (18,7%) y las sembradoras (13,3%).

Pero nuevamente aparece la otra cara, ya que en unidades, el comportamiento fue mucho más heterogéneo. Mientras las cosechadoras y los implementos crecieron 36,7% y 17,1% respectivamente, las sembradoras y los tractores cerraron el año en baja, con caídas del 10,8% y 3,3%.

El informe también deja entrever otro fenómeno estructural, que es el peso creciente de la maquinaria importada en ciertos segmentos. En tractores, por ejemplo, los equipos importados mostraron incrementos de facturación muy superiores a los nacionales, lo que refleja cambios en la composición del mercado y, posiblemente, en las estrategias comerciales de las empresas.

En paralelo, el análisis por potencia confirma una tendencia hacia equipos más grandes y costosos. Los tractores de mayor potencia concentran cada vez más facturación, con precios promedio significativamente más altos, lo que refuerza la idea de un proceso de tecnificación selectiva: menos unidades, pero más sofisticadas.

En síntesis, el cierre de 2025 deja una postal conocida para el sector de maquinaria agrícola: crecimiento en valores impulsado por precios, inflación y mayor complejidad tecnológica, pero con señales de cautela en la inversión real.

{kind=link}