La recomposición de los precios internacionales de la soja registrada en las últimas semanas no está sustentada en factores estructurales sostenibles en el tiempo.

Así lo advirtió Sol Arcidiácono, directora comercial de granos para Latinoamérica de la compañía brasileña Hedgepoint, durante una charla brindada en el Seminario Acsoja 2024 realizado en la Bolsa de Comercio de Rosario.

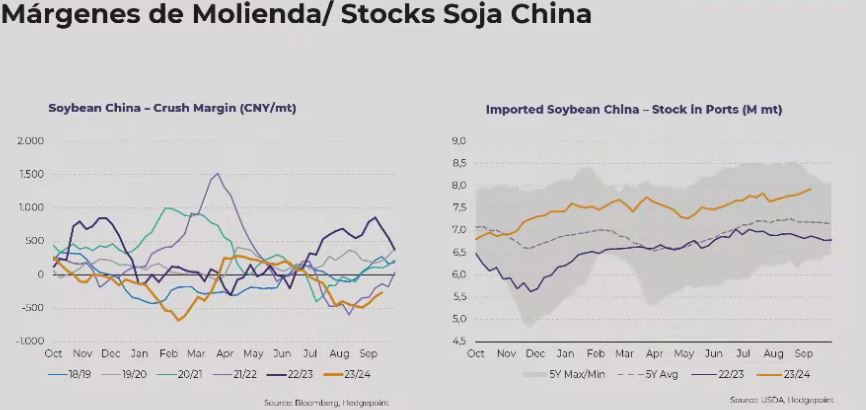

Tal como viene explicando Bichos de Campo, la necesidad de recomponer existencias de soja por parte de China –ante un escenario geopolítico desafiante– fue el vector que contribuyó a la firmeza registrada por los valores de la oleaginosa.

Sin embargo, ese factor alcista de corto plazo tiene como contrapartida una variable bajista de mediano plazo, dado que, cuando el gobierno chino considere que alcanzó el nivel de reservas óptimo, dejará de presionar en el mercado en un escenario de oferta abundante de la oleaginosa.

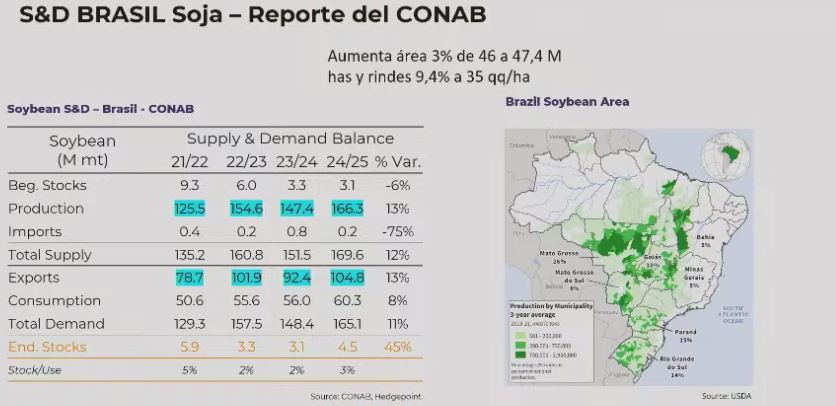

En estos días comienza a recolectarse una súpercosecha de soja en EE.UU. y, si el clima acompaña, se viene en 2025 una producción colosal de poroto en Sudamérica.

De todas maneras, la película en el hemisferio sur recién comienza. “Todas esas primas climáticas de siembra de Brasil y si llueve o no en diciembre, son buenas oportunidades de cobertura en la gestión de riesgo de precios”, sostuvo Arcidiácono. La situación climática en la Argentina tampoco está exenta de incertidumbres.

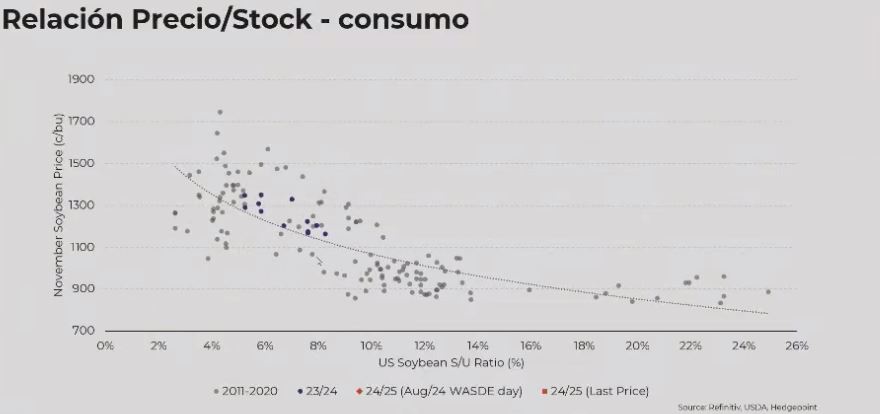

De todas maneras, en términos estructurales el mercado global de soja cambió porque se pasó de una relación stock/consumo baja a otra superior a los dos dígitos. “Eso habla de un abastecimiento muy holgado, de confort y de un mercado mucho menos ansioso”, dijo la analista.

“Debajo de una relación stock/consumo del 10%, el mercado está nervioso, pero arriba de 10% la situación cambia”, explicó en referencia a la relación inversamente proporcional de esas variables.

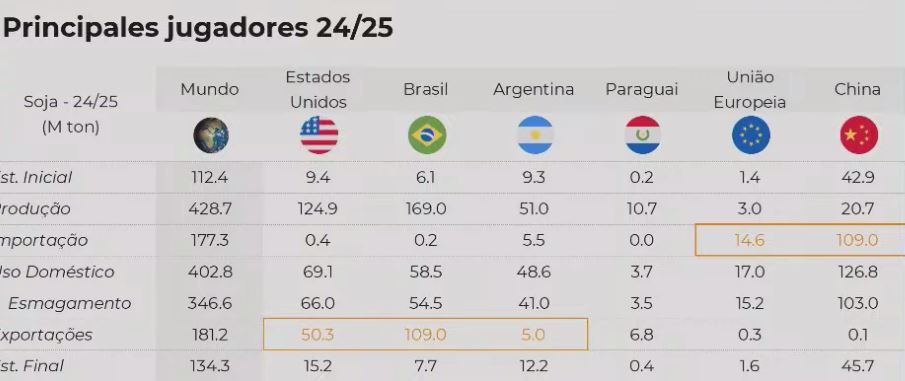

También recordó que EU.UU hoy procesa el 60% de su producción de soja y compite con la Argentina, que, por el momento, es el mayor exportador mundial de harina de soja.

Según Arcidiácono, el margen de la molienda en EE.UU. será bueno de la mano de la demanda de aceite y biocombustibles, lo que representa una mala noticia para la industria argentina.

Aunque quizás podría abrirse una “puerta” alcista en ese proceso, dado que la industria de biodiésel estadounidense requiere importar materias grasas –como aceite de colza canadiense o aceite de cocina usado chino– porque no cuenta con volumen suficiente en el mercado interno.

“EE.UU. podría importar aceite de soja de la Argentina y el país podría crecer en ese mercado, que hoy es muy poco; es una oportunidad”, manifestó.

Por último, el factor geopolítico no puede dejar de considerarse al momento de estudiar el sistema de formación de precios, dado que las compras realizadas por China son direccionadas por el gobierno de esa nación hacia determinados orígenes.

“China que está muy enamorado de Brasil, importa más del 60% de sus 100 millones de toneladas directamente desde ese país”, remarcó Arcidiácono.

{kind=link}