Si bien el potencial agrícola argentino sigue por debajo de su nivel óptimo debido a impuestos distorsivos e intervenciones cambiarias, el año pasado el agro registró una buena noticia, lo que no es poco considerando la cantidad de sectores que la están pasando mal.

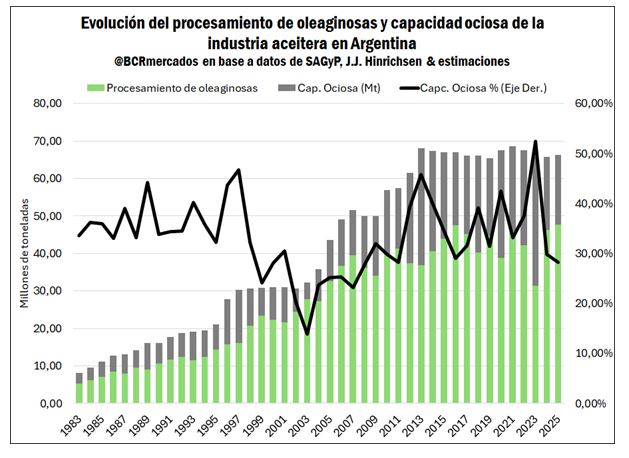

En el año 2025 se procesaron en el Argentina 42,6 millones de toneladas de soja, 4,63 millones de girasol y 380.000 toneladas del resto de oleaginosas. En el caso de la soja, el volumen registrado en 2025 es el segundo más alto de la historia; sólo por detrás de los 44,4 millones de toneladas del año 2016.

“La particularidad del 2025 es que se obtuvo un buen nivel de procesamiento de soja acompañado de un gran salto en la molienda de girasol, ya que el volumen industrializado de este último fue el más alto desde el año 2000”, destaca un informe de la Bolsa de Comercio de Rosario.

La industrialización del resto de las oleaginosas, por su parte, marcó un volumen relativamente bajo, aunque aún 47% por encima del año 2024 y 27% arriba del promedio de los últimos cinco años gracias principalmente al buen desempeño del maní.

Si se compara el nivel de procesamiento con la estimación de capacidad instalada activa, se puede observar que, con una molienda de 47,6 millones de toneladas de oleaginosas en 2025, se arriba a una capacidad ociosa de la industria estimada en torno al 28,2%, lo cual sería un mínimo desde el año 2011.

Si se compara el nivel de procesamiento con la estimación de capacidad instalada activa, se puede observar que, con una molienda de 47,6 millones de toneladas de oleaginosas en 2025, se arriba a una capacidad ociosa de la industria estimada en torno al 28,2%, lo cual sería un mínimo desde el año 2011.

“La capacidad de procesamiento de oleaginosas en la Argentina crece fuertemente entre las décadas de 1980 y los 2000, estando en sintonía con el crecimiento de la oferta total de oleaginosas. No obstante, este crecimiento de infraestructura industrial a nivel agregado se frena –en parte– por las limitaciones observadas por el lado de la oferta de materias primas oleaginosas”, señala el informe.

Con la caída de la producción de soja –producto de la pérdida de competitividad del sector agrícola argentino a causa de los derechos de exportación–, la importación de soja comenzó a tener un rol muy relevante para asegurar la capacidad de trabajo de la industria aceitera.

“La oferta se logra sostener relativamente estable por el crecimiento en las importaciones temporarias de soja desde países vecinos. Hacia el año 2010 las importaciones de soja eran prácticamente nulas y en los últimos años se arriba a un total de entre 4 y 10 millones de toneladas, con un promedio de 6,7 millones en el último lustro. En este sentido, para poder observar nuevos saltos significativos en los niveles de molienda es clave retomar el sendero de crecimiento en la producción de oleaginosas con foco en la productividad”, resume el informe.

{kind=link}