Los precios del aceite de soja presentes en el Mercosur representan una oportunidad en materia energética porque están muy desarbitrados con respecto a los valores estadounidenses.

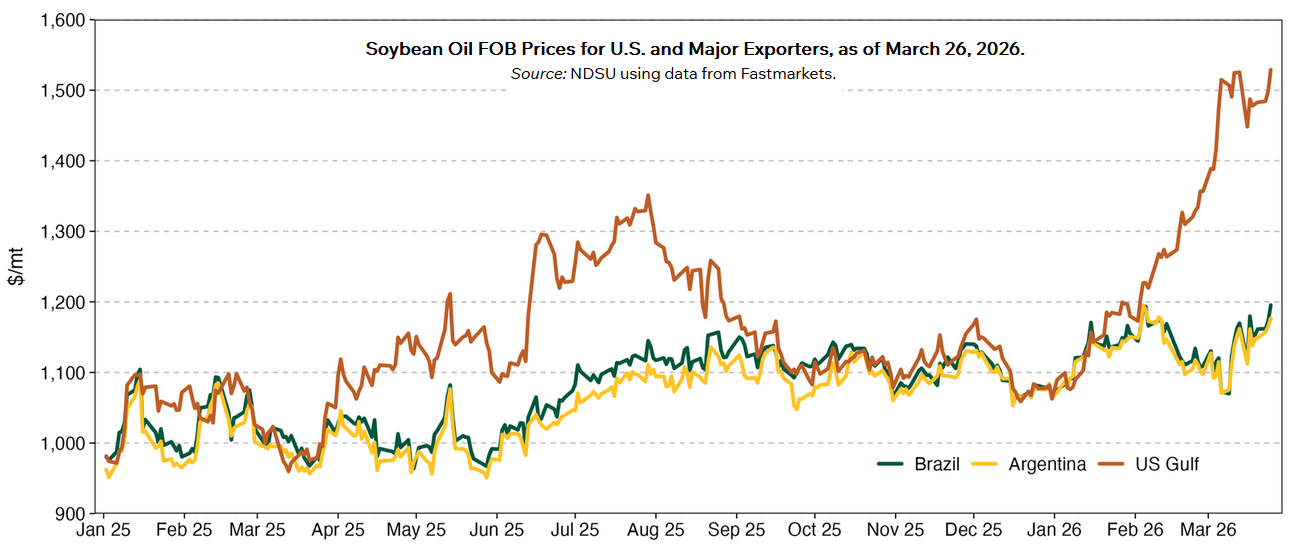

En el primer trimestre de 2025 los precios FOB del aceite de soja originado en EE.UU., Brasil y la Argentina evolucionaron de forma similar, dentro de un rango de 950 a 1100 u$s/tonelada.

Pero a partir del segundo trimestre del año pasado se produjo una primera divergencia importante, cuando los precios del aceite de soja del Golfo de México (EE.UU.) subieron hasta alcanzar aproximadamente 1350 u$s/tonelada, unos 250 u$s/tonelada por encima de los niveles sudamericanos.

El impulso de los valores del aceite de soja de EE.UU. se produjo en línea con la expectativa de una política de promoción de biocombustibles por parte de la administración de Donald Trump, que finalmente se plasmó con la propuesta de la Agencia Ambiental de EE.UU. (EPA) de establecer un mandato obligatorio de uso interno de biodiésel de 5610 millones de galones para 2026 versus 3350 millones previstos para 2025.

Además, EPA propuso reducir los incentivos fiscales tanto al biodiésel importado como a las materias primas importadas empleadas para elaborar el biocombustible en territorio estadounidense. Lo que suceda al respecto se está debatiendo en estas horas en el Senado de EE.UU

En el último tramo del año el diferencial de precios FOB se desvaneció ante la falta de definiciones relativas al programa de promoción de biocombustibles por parte del gobierno de Trump.

Sin embargo, desde fines de febrero, cuando se inició la guerra en Medio Oriente, los valores del aceite de soja en EE.UU. comenzaron a distanciarse de manera brutal de los precios presentes en el Mercosur ante la expectativa de un mayor uso interno del producto para elaborar biodiésel.

En ese marco, el viernes pasado Trump anunció un nuevo programa de mandato obligatorio de uso de biocombustibles en EE.UU. para los años 2026 y 2027, que implicaría un aumento considerable del consumo interno de aceite de soja en ese país para elaborar biodiésel tanto convencional como hidrotratado (HVO).

La brecha de precios entre el FOB Golfo de México respecto del valor presente en Brasil y la Argentina representa una oportunidad inmediata para los países sudamericanos en lo que hace al uso interno de biodiésel elaborado con un insumo mucho más competitivo.

Por ese motivo, el gobierno argentino recientemente dispuso la posibilidad de emplear hasta un 20% de biodiésel en el corte con gasoil, mientras que el corte obligatorio permanece en el 7,5%.

{kind=link}