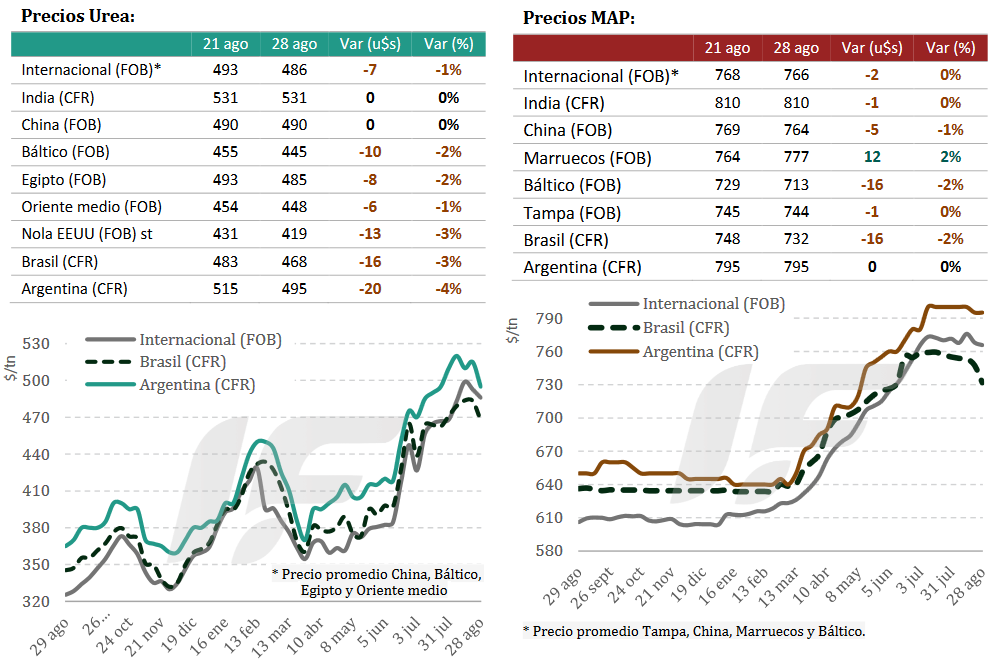

El precio internacional de los fertilizantes –tal como se había anticipado la semana pasada– comenzó a caer luego de alcanzar un techo. Sin embargo, en la Argentina ese fenómeno no se advierte porque los valores vienen copiando los valores externos con bastante atraso.

Esta semana e mercado argentino –a contramano del mundo– comenzó con nuevas listas que reflejaron incrementos prácticamente en todos los fertilizantes nitrogenados y fosfatados.

“Las únicas excepciones se dieron en algunos productos cuya ventana de importación ya se encuentra cerrada, lo que limitó los ajustes y los mantuvo más en línea con los precios internacionales”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

Los productores, con márgenes proyectados ajustados para los cultivos de gruesa 2025/26 y negativos –en muchos casos– para el trigo, retrasaron compras y eso promovió un desincronización de los valores externos respecto de los internos. Esa brecha ahora está empezando a cerrarse.

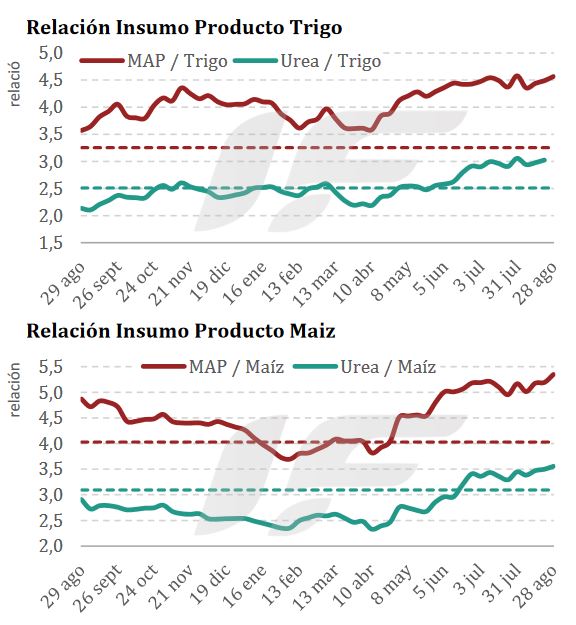

La consultora señala que en el caso del fosfato monoamónico (MAP 11-52), los aumentos oscilaron entre 1,5% y 3,0%, acumulando desde la semana 13 del año una suba de 16-17%. De esta manera, el mercado local se acerca al incremento acumulado de 18% observado en los precios de importación para el mismo período. Por su parte, las mezclas químicas NPS y NPS+Zn, junto con el MAP 10-50, no registraron subas tan marcadas debido a una menor liquidez de importación frente al MAP 11-52 y al diamónico (DAP).

En cuanto a la urea, los precios locales mostraron aumentos de 1,6% a 3,2%, alcanzando una suba acumulada de 29-31% desde la semana 13. “Aun así, este ajuste permanece por debajo del 42% acumulado en los precios CFR. Esta nueva escalada volvió a ralentizar la demanda local, a pesar de la época del año y de las muy buenas condiciones agronómicas para fertilizar cultivos de fina e iniciar la siembra de maíz temprano”, apunta el informe.

“En este contexto, la semana en Argentina estuvo marcada por un freno en los nuevos negocios, especialmente en nitrogenados, con los compradores expectantes respecto al impacto que podría tener la baja internacional sobre los precios locales. Paralelamente, la logística de carga en los puertos operó a máxima capacidad, generando algunas demoras propias de la concentración de operaciones típica de esta época del año”, añade.

El mercado internacional de nitrogenados se mantuvo en pausa a la espera del tender de la corporación NFL en India (2,0 millones de toneladas con cierre el 2 de septiembre), que definirá la dirección de precios para el corto plazo. “Los productores de Medio Oriente, Norte de África y el Mar Negro se mantuvieron expectantes, mientras compradores de diversos destinos optaron por retrasar decisiones”, señala el documento.

El otro factor clave fue la posible mayor participación de China, que enfrenta una demanda interna débil y stocks crecientes y podría liberar volúmenes significativos hacia India bajo un esquema de precios mínimos FOB.

El mercado internacional de fosfatados presentó también un marcado sesgo bajista durante la semana, presionado por la confirmación de nuevas cuotas de exportación chinas (600.000-700.000 toneladas hasta mediados de octubre) y por una demanda debilitada en Asia y Brasil.

{kind=link}

QUE HERMOSA NOTA, ME ENCANTA VER CÓMO TRATA AL CAMPO ESTE GOBIERNO QUE USTEDES MISMOS VOTARON Y SIGUEN BANCANDO…EXITOS!!!. ES MAS PROPONGO QUE SE CREE EL PREMIO “GORILA DE ORO”…USTEDES SIN NUMERO OUESTO.