Las particulares condiciones presentes en el mercado argentino hacen que actualmente sea posible tomar financiamiento de corto plazo en dólares con una tasa de interés nominal del 0%.

¿Se trata de una alternativa interesante respecto de las líneas de créditos disponibles en pesos vigentes hasta el próximo 31 de marzo? La respuesta es un rotundo no.

El economista Hernán Satorre, asesor del CREA Herrera Vegas (región Oeste) y coordinador de cursos de financiamiento, análisis patrimonial y tablero de control empresario en la plataforma de Capacitación CREA, analizó ambas alternativas con dos situaciones reales presentes actualmente en el mercado.

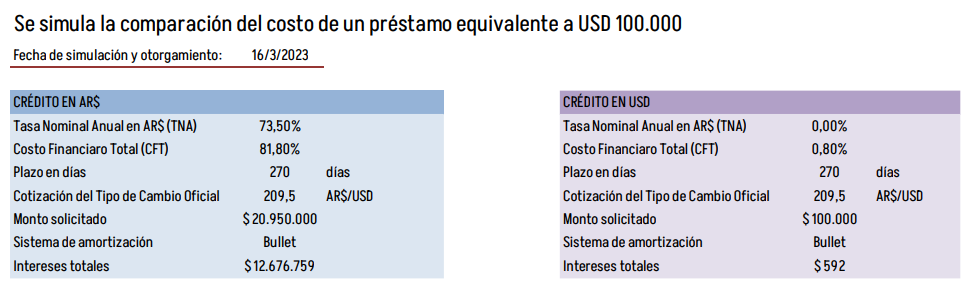

El primero es un préstamo bancario en pesos con un costo financiero total del 81,8% y sistema de amortización tipo “bullet”, mientras que el segundo es un crédito en dólares con un costo total del 0,8%. En ambos casos el plazo es de 270 días.

“Considerando el tipo de cambio previsto para diciembre de 2023 (Matba Rofex) y la inflación proyectada para el período (REM-BCRA), con el crédito en dólares se estaría cancelando al cabo de los 270 días el equivalente a 38.504.031 pesos en moneda constante, mientras que con el crédito en pesos esa suma sería de 19.573.201 pesos también en moneda constante a valores de hoy”, explicó Satorre.

“Si la tasa de interés del crédito en pesos es superior a 124,45% entonces comienza –con los supuestos analizados– a ser preferible el crédito en dólares a tasa 0%”, añadió en un artículo publicado por Contenidos CREA.

Es decir: en la actual coyuntura resultaría mucho más conveniente tomar el crédito en pesos, el cual –vale aclarar– aplica en el caso de las empresas que puedan demostrar que ya vendieron más del 95% de la cosecha de soja 2021/22.

Es decir: en la actual coyuntura resultaría mucho más conveniente tomar el crédito en pesos, el cual –vale aclarar– aplica en el caso de las empresas que puedan demostrar que ya vendieron más del 95% de la cosecha de soja 2021/22.

La semana pasada la Comunicación “A 7720” del Banco Central (BCRA) renovó la restricción vigente desde el año pasado, por medio de la cual aquellas empresa que no hayan vendido más del 95% de la cosecha de soja deben abonar una tasa de interés mínima del 120% anual de la tasa de Política Monetaria del BCRA.

Es importante tener en cuenta que el próximo 1 de abril, con el comienzo de la campaña comercial de soja 2022/23, esa restricción comienza a regir para la cosecha de este año, con lo cual las oportunidades de financiamiento en pesos vigentes desaparecerían para entonces.

{kind=link}