Esta semana se confirmó una sospecha generalizada en el sector financiero que representa una amenaza para el diseño de estrategias comerciales en el sector agrícola argentino.

Un informe oficial del Banco Central (BCRA) confirmó –tal como se especulaba– que intervino en el mercado de dólar futuro A3 durante el pasado mes abril, metodología que se habría profundizado en lo que va del presente mes de mayo.

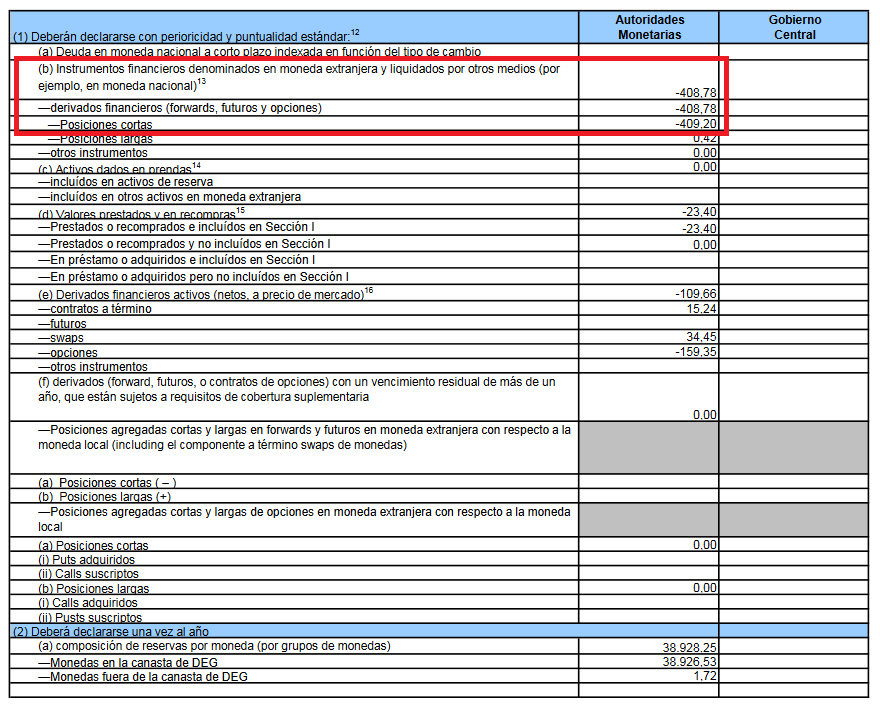

La Planilla de Reservas Internacionales y de Liquidez en Moneda Extranjera al 30/04/25 publicada por el BCRA refleja una venta neta de 408,78 millones de dólares en concepto de “derivados financieros”.

“La estrategia que está usando ahora (el ministro) Luis Caputo en Economía trae un eco fuerte de lo que pasó en 2015 con Alejandro Vanoli. Parece repetirse esa maniobra arriesgada que implica vender contratos de dólar futuro bastante por debajo del precio oficial y del dólar MEP, una jugada que busca calmar al mercado y contener expectativas de devaluación”, señaló el analista financiero Claudio Andrés Spinelli.

“Aquella vez, en 2015, el Banco Central dirigido por Vanoli vendió estos contratos a un precio muy inferior al mercado internacional. Cuando Macri asumió y devaluó alrededor del 40%, esos contratos generaron pérdidas enormes”, recordó.

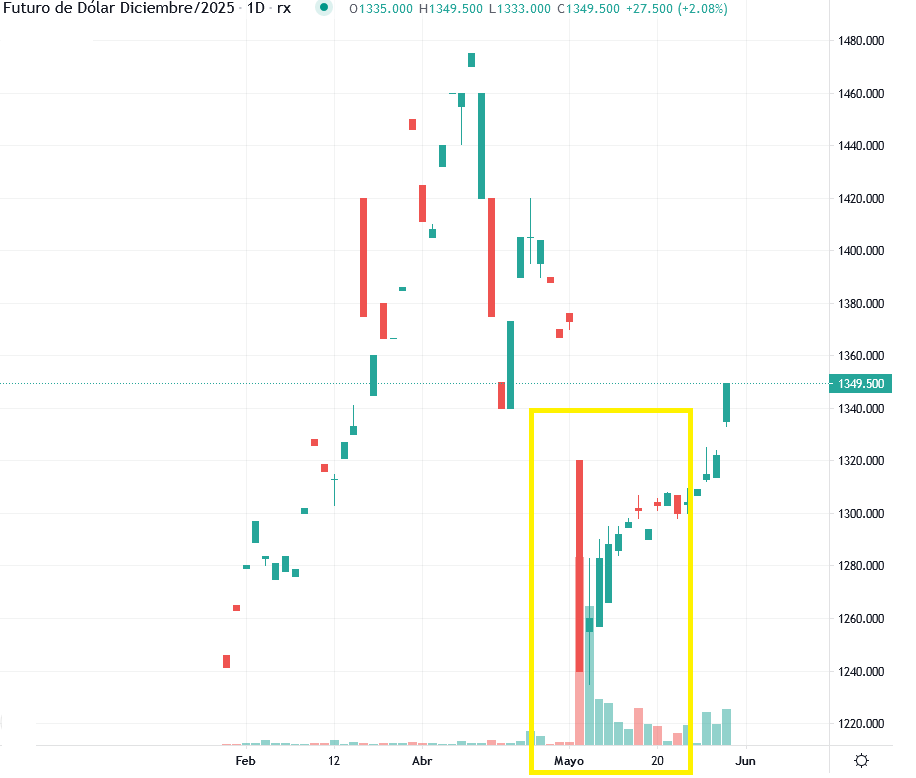

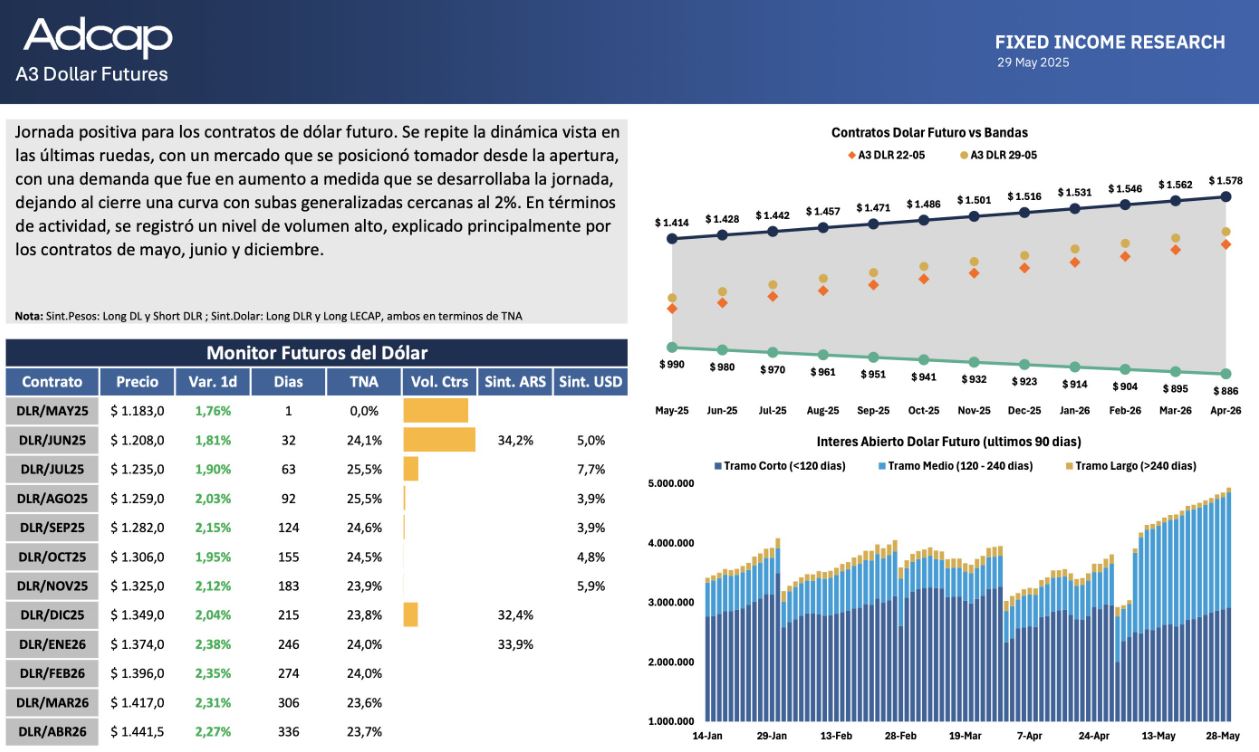

La dinámica registrada por los contratos de dólar futuro en el mercado A3 muestra que la estrategia estaría distribuida en las posiciones más cercanas y la de diciembre de 2025, lo que representa una amenaza para aquellas empresas agrícolas que estén diseñando coberturas para ventas de trigo 2025/26.

La intervención sería uno de los principales factores que explicarían la profunda baja que experimentó en lo que va del mes la posición Dólar Diciembre 2025, la cual comenzó a recuperarse en las últimas jornadas ante la ausencia del BCRA en el mercado A3.

“Es muy importante el volumen que se operó en mayo, aunque en los últimos días se calmaron y no están interviniendo o si lo están haciendo bajaron diez cambios”, comentó el analista.

La intervención, por supuesto, también perjudica a las operaciones de ventas agrícolas realizadas en el mercado disponible, ya que las liquidaciones se realizan –en una plaza intervenida– a un tipo de cambio inferior al que correspondería en una situación normal.

¿Querés cobrar en dólares MEP al vender granos? Dos empresas ahora lo hicieron posible

{kind=link}

Quién escribe esto?

Las posiciones de los coberturistas no están amenazadas, por algo son coberturistas.

El coberturista “se cubre” con el contrato de futuro. Ni pierde ni gana al vencimiento. El que gana o pierde es el especulador.

O son brutos o tendenciosos

Estamos igual que el año pasado nunca publicaban los dolares que se vendian, hasta que en abril 2025 salieron a pedir la escupidera al FMI.

Si estamos tan bien porque estan desesperados por los dolares del colchon ????.

Son decisiones del gobierno libertario, que tiene un ministro PRO. Déjense de jorobar con el “kirchnerismo” y vean la realidad, por dolorosa que sea.

Falacia total…Si la gestión K hubiese hecho la mitad del intervencionismo sobre el tipo de cambio que hace este gobierno, no habría sufrido las corridas cambiarias que el poder financiero les metía.

Uds lo apoyaron, Uds se joden. Y son tan hipócritas que mencionan a lo K , este despilfarro es del gobierno q Uds apoyan