Si bien un año atrás se especulaba que, a partir del conflicto ruso-ucraniano, se generarían oportunidades comerciales para proveedores alternativos de girasol, la realidad es que eso no sucedió.

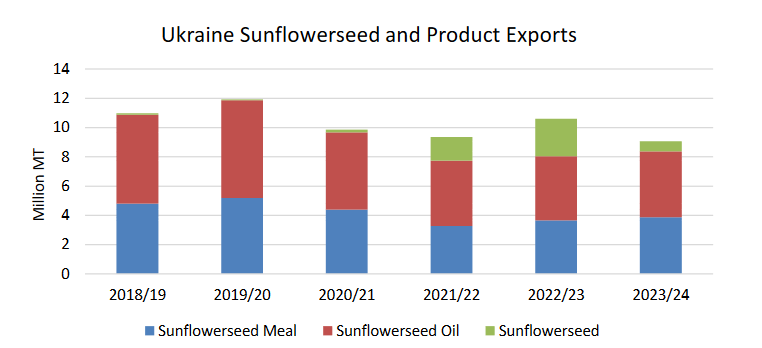

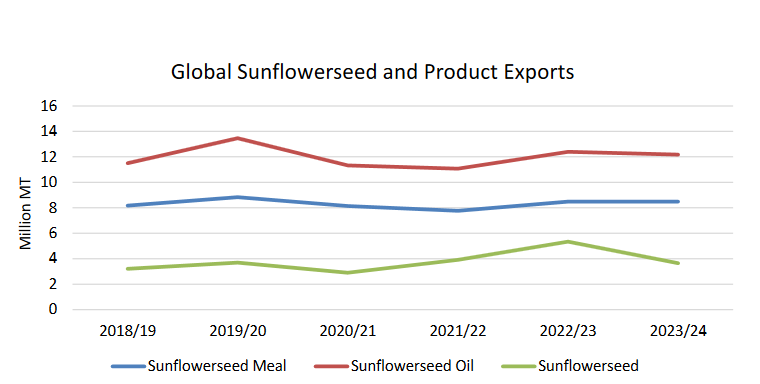

Un informe reciente del Departamento de Agricultura de EE.UU. (USDA) proyecta que Rusia lograría exportar 4,10 millones de toneladas de aceite de girasol en 2023/24 versus 3,95 y 3,15 millones en los dos ciclos previos. Y que Ucrania, a pesar de las dificultades generadas por el conflicto bélico con Rusia, logrará mantener su cuota de mercado en torno a los 4,50 millones de toneladas.

Eso implica que en la próxima campaña el 70% del comercio mundial de aceite de girasol estaría en manos de ambas naciones versus un 67% en 2022/23 y un 68% en 2021/22.

El USDA estima que ni la Unión Europea ni Argentina ni Turquía –los proveedores minoritarios de aceite de girasol en el orden mundial– no estarán en condiciones de aumentar la producción del aceite y, por ende, tampoco la oferta exportable.

El principal perdedor en ese escenario es la Argentina, dado que tanto Europa como Turquía, si bien exportar aceite de girasol, también importan en grandes cantidades para abastecer sus necesidades internas.

Si bien Rusia “arrebató” buena parte del mercado de aceite de girasol a Ucrania luego del conflicto, además de forzar a vender el producto a los ucranianos a valores FOB bajísimos –lo que finalmente impulsó medidas proteccionistas en la Unión Europea–, el USDA proyecta que en 2023/24 Ucrania logrará incrementar el procesamiento interno de girasol.

El mercado global de aceite de girasol es relativamente estable y, por ende, extremadamente sensible a oscilaciones de precios internacionales ante cambios mínimos de la oferta disponible, lo que impide el ingreso de nuevos participantes en un negocio en el cual Rusia y Ucrania son extremadamente competitivos.

{kind=link}