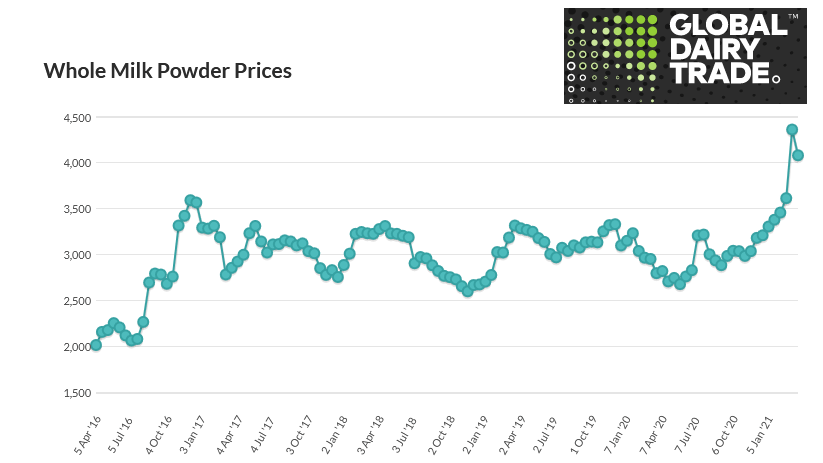

Luego de años de paciente espera, finalmente los tamberos del mundo pudieron volver a ver este mes precios de la leche en polvo superiores a los 4000 u$s/tonelada en la plataforma Global Dairy Trade de la compañía neozelandesa Fonterra.

En el ámbito lácteo se sabía que la explicación detrás de ese fenómeno estaba en la firmeza de la demanda china. Y ahora las estadísticas oficiales aduaneras de la nación asiática lo confirman.

En el primer bimestre de 2021 las importaciones chinas de productos lácteos (posiciones 0401 a 0406) sumaron 715.562 toneladas, una cifra 27,8% superior a la registrada en el mismo período de 2020. En litros de leche equivalente el aumento es del 19,6%.

“Para tener una referencia de lo que representan las importaciones de China expresadas en litros equivalentes, en el primer bimestre de 2021 se aproximaron al 30% de la producción total de leche de Argentina de 2020 o el 175% de la producción de Uruguay”, advirtió un informe de la consultora Economía Láctea.

“Estos datos, más lo ocurrido con el maíz, afirman cada vez más la idea de que China está en la segunda ola, pero no la del Covid, sino en la de consumo”, añadió.

En lo que respecta a leche en polvo entera, en enero-febrero de este año las compras chinas sumaron 242.290 toneladas, una cifra 9% mayor que la registrada en el primer bimestre de 2020. Casi el 95% de las ventas se originaron en Nueva Zelanda con precios FOB promedio 3211 y 3405 u$s/tonelada en enero y febrero respectivamente.

Pero el dato es que las compras de leches fluidas tuvieron un incremento interanual del 62% al registrar una cifra colosal de 156.066 toneladas en el primer bimestre de 2021. “En este caso la participación de los proveedores está cambiando: mientras que en 2020 Alemania abastecía el 35%, Nueva Zelanda 31% y el resto se repartía entre otros 25 países, en lo que va de 2021 Nueva Zelanda cayó al 26,2%, mientras que Alemania se mantuvo en el 35% y Polonia alcanzó el 15%”, explicó Economía Láctea.

En tanto, las importaciones de suero y derivados crecieron 50% respecto del primer bimestre de 2020 para registrar un volumen de 126.221 toneladas. En este caso el principal proveedor fue Estados Unidos con el 37,2% de participación.

{kind=link}