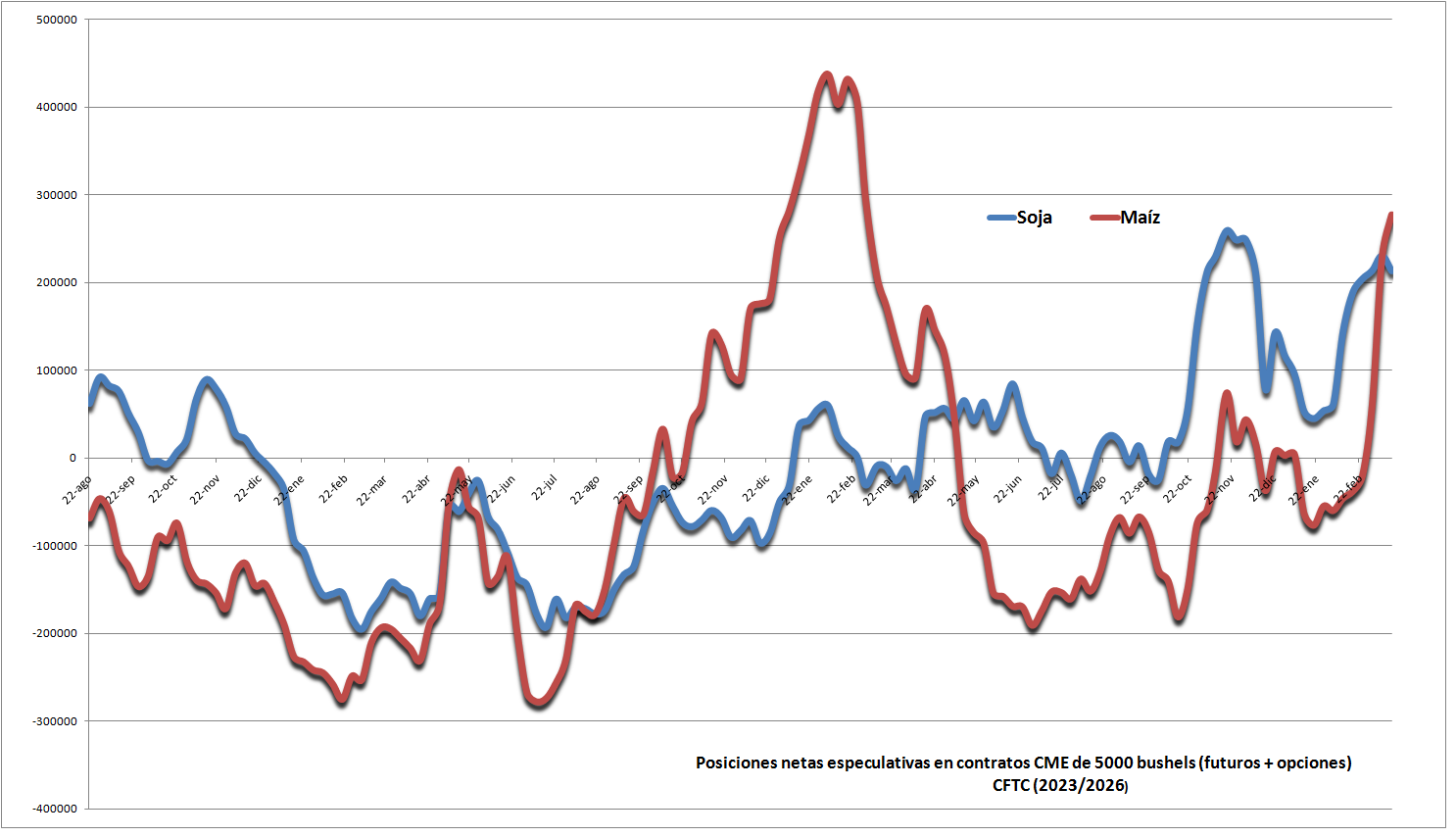

Cambio de escenario: los administradores de fondos agrícolas en EE.UU. ahora están más “comprados” en maíz que en soja, algo que no sucedía desde fines de abril del año pasado.

Así lo reflejan los datos publicados este viernes por la Commodity Futures Trading Commission. El pasado martes la posición neta especulativa en contratos futuros y opciones de maíz en el CME Group (“Chicago”) creció un 21% en términos intersemanales.

En tanto, los operadores comenzaron a liquidar –aún tímidamente– parte de las posiciones “compradas” en contratos de soja, lo que indica que algunos están optando por asegurar utilidades ante el panorama más incierto de la oleaginosa.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

En alrededor de un mes comienza la siembra de maíz en la “zona núcleo” estadounidense, que está atravesada por una restricción hídrica que por el momento no tiene perspectivas de morigerarse.

En cuanto al escenario internacional, la suba sideral del valor de los fertilizantes podría transformarse en un factor estructural si el conflicto presente en Medio Oriente se extiende por varios meses más. En ese contexto, las naciones que no subsidian al agro enfrentarán serias dificultades para encarar planes de siembras de cereales, además de reducir la cantidad de nutrientes por aplicar en cultivos de trigo, cebada y maíz.

En tal escenario, los cereales forrajeros comenzarán a explorar probablemente nuevos techos de precios hasta encontrar un nuevo equilibrio con la oferta prevista, que podría reducirse por el evento disruptivo promovido por el ataque a Irán por parte de EE.UU e Israel, el cual derivó en el cierre del estrecho de Ormuz.

Esa coyuntura se presenta en un momento en el cual la demanda global de granos energéticos y harinas proteicas se encuentra muy firme en línea con el resurgimiento del consumo de proteínas animales y la escasez estructural de carne vacuna.

{kind=link}