A partir de la campaña 2024/15 el cultivo de soja tanto en EE.UU. como en Brasil pasó a tener márgenes nulos a negativos –si se consideran todos los costos como corresponde– y este año ese problema se profundizó.

Los investigadores del Departamento de Agricultura de Purdue University, EE.UU., Joana Colussi y Michael Langemeier, analizaron la evolución de los costos y los márgenes del cultivo de soja entre 2020/21 y 2024/25 para dos unidades promedio típicas de Iowa (EE.UU.) y Mato Grosso (Brasil).

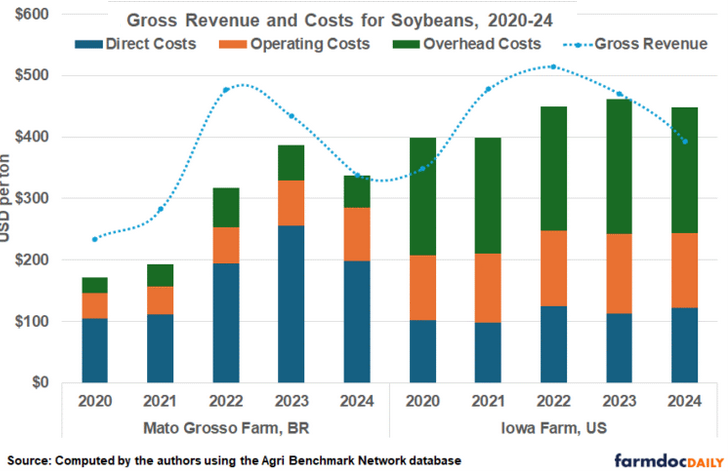

“En general, los costos totales fueron consistentemente más altos en la empresa agrícola estadounidense que en la brasileña durante el período 2020-2024, incluso con los sustanciales aumentos de costos registrados en Brasil a partir de 2022”, señala el documento.

Entre 2020/21 y 2024/25, los costos totales de producción en la empresa agrícola brasileña modelo casi se duplicaron, pasando de 172 a 337 dólares por tonelada como producto del aumento de los fertilizantes, un producto que Brasil debe importar en su mayor parte. Pero eso no fue todo, ya que la depreciación del real brasileño frente al dólar incrementó aún más los costos internos en ese período.

“Los costos de producción de soja también aumentaron en el lado estadounidense, pero a un ritmo más lento que en Brasil: de 2020 a 2024 subieron un 13%, de 399 a 448 dólares por tonelada”, señala la investigación. En este caso, además del valor de los arrendamientos o costo de oportunidad de la tierra, también subieron los costos de fertilizantes, personal, combustibles y labores agrícolas.

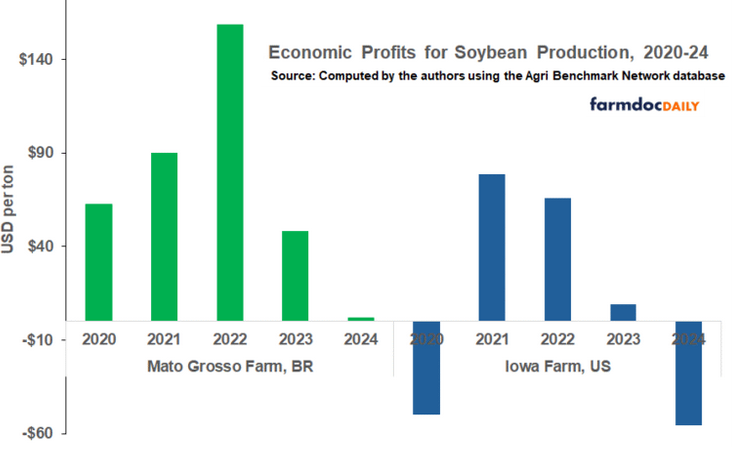

En ese marco, la rentabilidad se mantuvo consistentemente positiva en Brasil, aunque se debilitó después de 2023/24 para casi esfumarse en 2024/25. Las quejas están a la orden del día en un contexto financiero complejo.

En cambio, el negocio de la soja estadounidense mostró un marcado debilitamiento ya en 2023/24 que derivó en un quebranto inocultable a partir de 2024/25, el cual sólo es sostenible gracias a las cuantiosos subsidios aportados por el gobierno federal.

La ironía del estudio comparativo es que el negocio de la soja en la Argentina no sólo sobrevive con derechos de exportación elevadísimos (actualmente del 24,0% del valor FOB), sino que además ese desincentivo impositivo frena la producción de soja en el país, lo que termina “subsidiando” de manera indirecta a los productores de soja de Brasil y EE.UU.

Dicho de otra manera: sin retenciones, la oferta de soja crecería de manera importante en la Argentina, lo que contribuiría a enfriar los precios internacionales de la oleaginosa para generar problemas de rentabilidad mucho más severos en Brasil y EE.UU.

{kind=link}

Excelente artículo