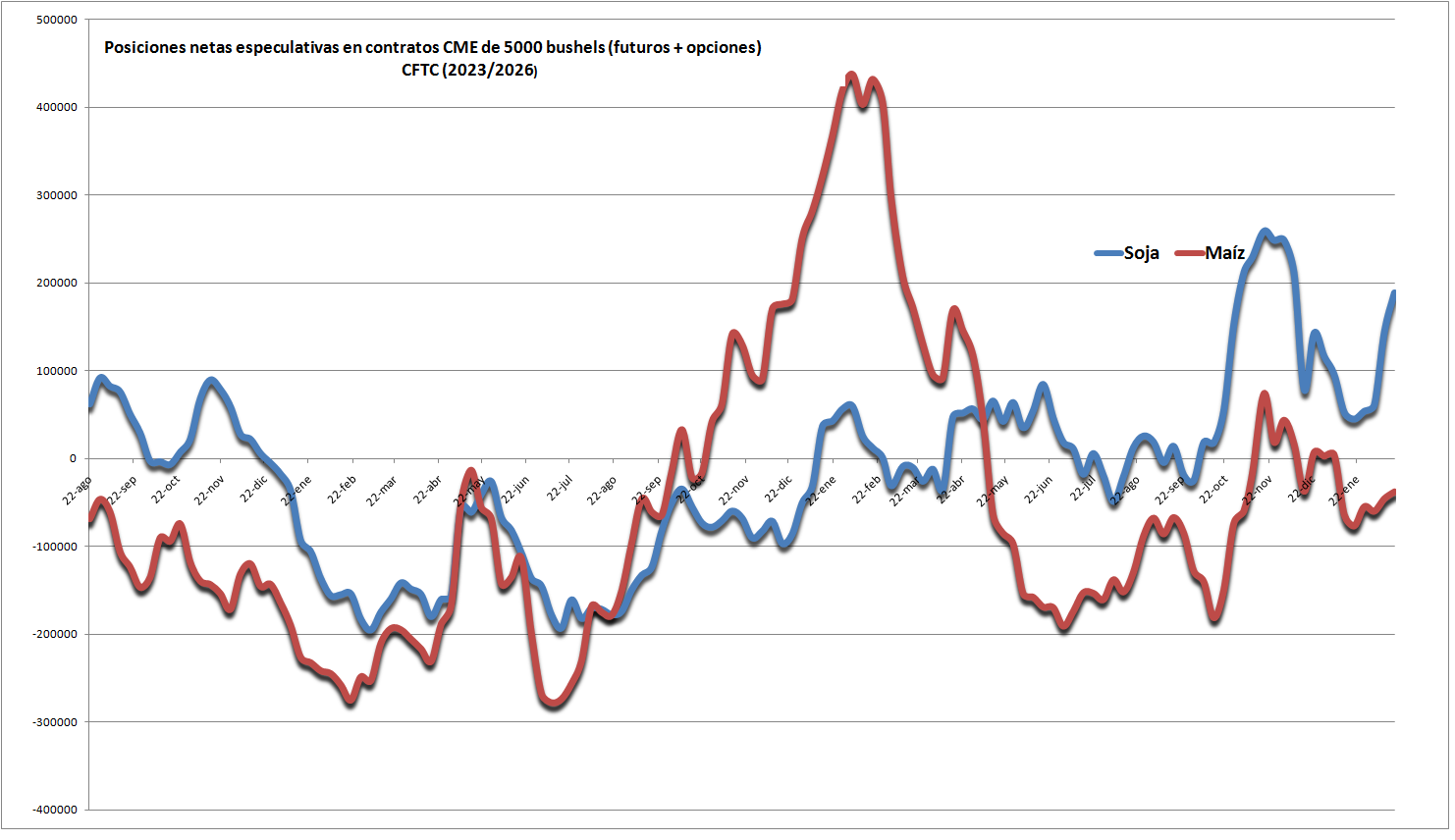

Esta semana los inversores que administran fondos agrícolas que operan con futuros del CME Group (“Chicago”) continuaron reforzando con ímpetu “apuestas” alcistas en contratos de soja estadounidense.

Así lo reflejan los datos publicados ayer viernes por la Commodity Futures Trading Commission. El pasado martes la posición neta especulativa en contratos futuros y opciones de soja en el CME se incrementó en un 30% con respecto a la semana previa para alcanzar el nivel más elevado desde la primera semana de diciembre de 2025.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Los precios actuales de la soja en el CME Group ya tienen incorporada la “avalancha” de soja sudamericana que viene en camino y la expectativa de un mayor consumo de aceite de soja en EE.UU. de la mano de las políticas de promoción de biocombustibles impulsadas por la gestión de Donald Trump.

Sin embargo, la dinámica observada en el posicionamiento de los fondos de inversión evidencia que la mayor parte de los administradores están anticipando una eventual suba de precios de la oleaginosa, lo que no se sostiene en ningún factor conocido hasta el momento.

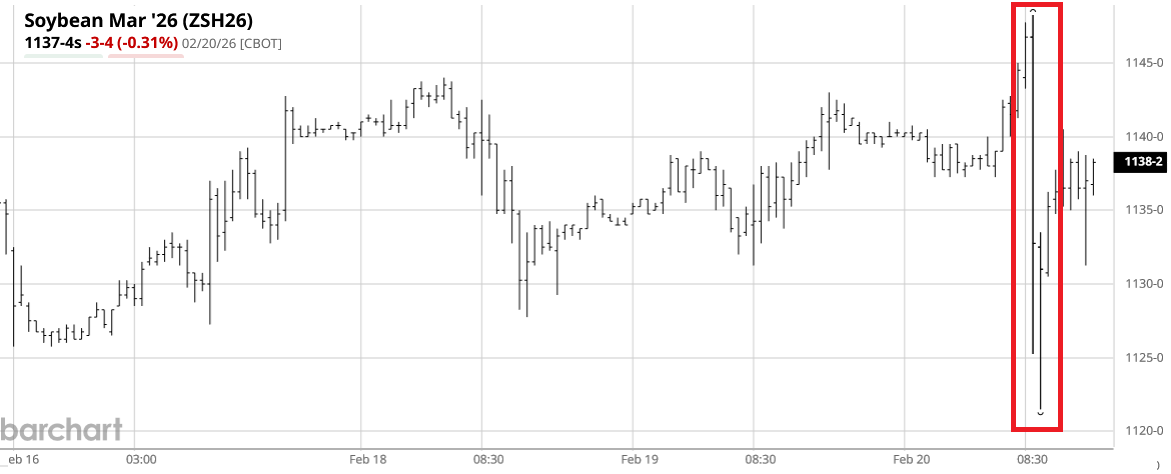

No está claro cuál será el impacto de la decisión de la Corte Suprema de Justicia de EE.UU. en lo relativo a la suspensión de los aranceles aplicados por Trump. Cuando se conoció la noticia, los valores de la soja en el CME Group cayeron con fuerza, pero luego se recuperaron para terminar la jornada casi en el mismo valor que el viernes de la semana anterior.

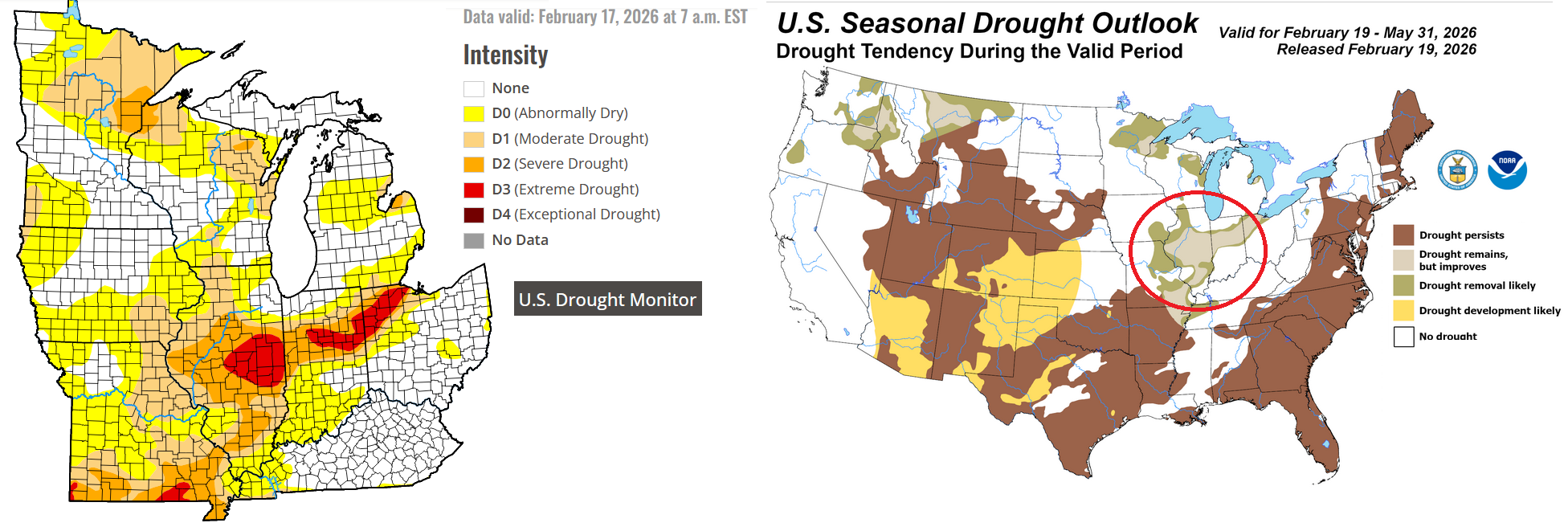

Si bien gran parte de la región sojera estadounidense está atravesando una sequía, el pronóstico climático oficial (NOAA) anticipa que para el momento de la siembra de soja 2026/27 la humedad se restablecerá en el “corazón” del Medio Oeste de EE.UU.

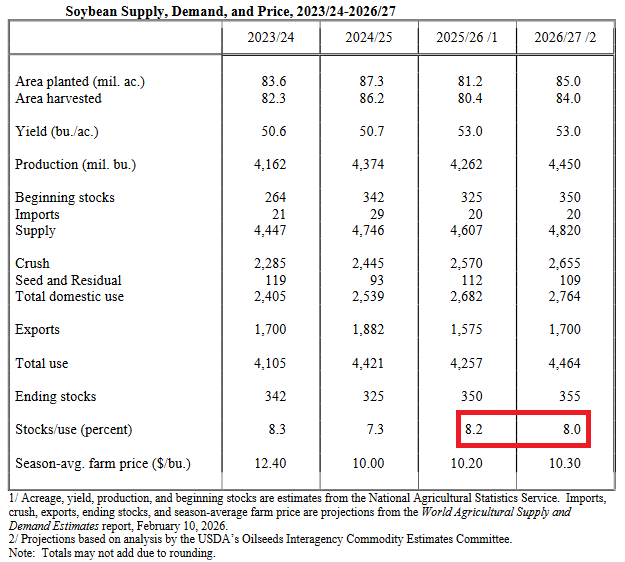

Esta semana, por otra parte, el USDA publicó la primera proyección preliminar de la campaña de soja estadounidense 2026/27 y, si bien el documento es relativamente alcista, la realidad es que se trata de información demasiado lejana para la dinámica inmediata de la formación de precios de la oleaginosa.

Si bien el USDA prevé en EE.UU. una cosecha de soja de 121,1 millones de toneladas en 2026/27 versus 115,9 millones en 2025/26, con una estimación de oferta exportable relativamente normalizada de 46 millones de toneladas, EE.UU. aún registraría una caída de la relación stock/consumo, lo que evidencia –en el escenario planteado– un desbalance entre la demanda y la capacidad de respuesta de la oferta.

De todas maneras, esa información aún cuenta con una ponderación muy baja en el sistema de formación de precios, dado que el mercado primero tiene que absorber el grueso de la cosecha sudamericana y terminar de definir qué rol jugará China en la originación de soja en el transcurso de primer semestre de este año.

{kind=link}

Al sojero argentino le repercute la baja del dólar doméstico con que se liquidan las divisas y la inflación en DOLARES que soportan sus costos de producción y de consumo diario de vida.

Esto de que EN DOLARES se mantenga una inflacion REAL interanual por sobre el 33 % es una locura.

Caputo nos explica que hay que vender los dolares que están debajo del colchón, e ir en pesos a la tasa.

El BCRA emite pesos para poder pagar los dólares que ingresan por exportaciones y luego ” esteriliza” quitando pesos del mercado emitiendo obligaciones de deuda a tasas que, en pesos, superan el 40 %. ¿ No es cosa de locos ?

Un changuito cargado de comestibles y articulos de limpieza cuesta en el super más de $ 1.000.000…..mientras el salario no supera promedio los $ 1.500.000