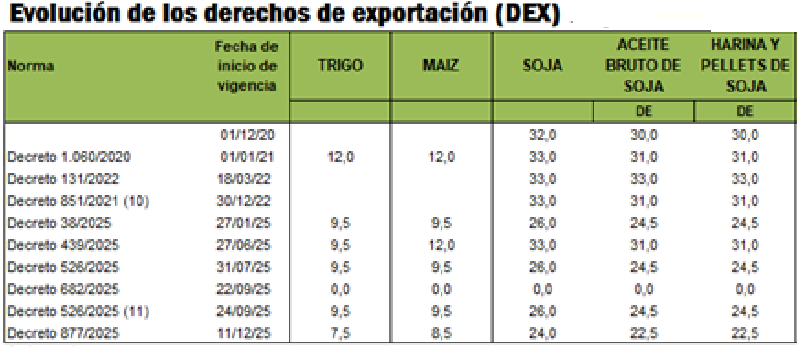

El año pasado el gobierno de Javier Milei intervino en seis oportunidades el mercado argentino de soja para reducir los derechos de exportación, luego subirlos, volver a bajarlos, suspenderlos de manera momentánea, volverlos a implementar y finalmente bajarlos.

Semejante “manoseo” del mercado estuvo impulsado por necesidades recaudatorias y cambiarias de corto plazo, lo que llevó al gobierno a tomar medidas de política económica enfocadas en las necesidades inmediatas del Estado nacional sin medir las consecuencias que tales acciones tendrían en el “ecosistema” agroindustrial.

Una de esos efectos colaterales ya se evidencia en el ritmo de comercialización de la soja 2025/26, el cual sería mucho más elevado si la Argentina fuese un país normal y no socializara parte de los ingresos de las empresas agrícolas por medio de retenciones esquizofrénicas.

Al pasado 4 de febrero, según la ultima información oficial disponible, las ventas forwards de soja 2025/26 con precio hecho sumaban 2,80 millones de toneladas, cifra a la que es necesario sumar contratos futuros abiertos de soja 2025/26 en el mercado A3 por 2,44 millones más.

En términos relativos podría pensarse que no está tan mal con una proyección muy optimista de cosecha argentina de soja del orden de 48 millones de toneladas. Sin embargo, se trata de una cifra baja al ponderar el riesgo comercial y considerar los “premios” vigentes.

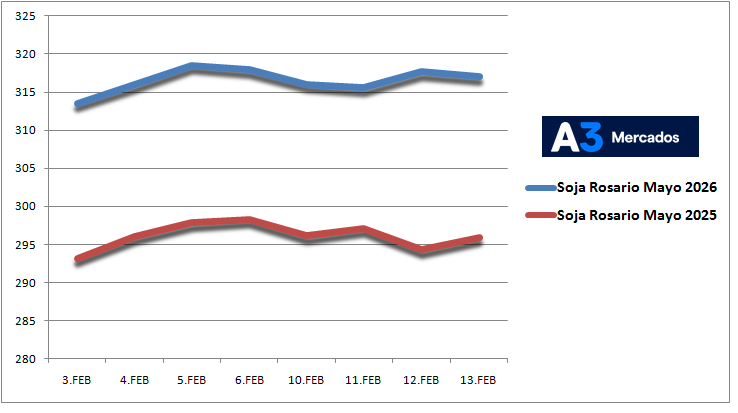

El valor actual del contrato de Soja Rosario Mayo 2026 es alrededor de 20 u$s/tonelada superior al vigente un año atrás para la posición equivalente. Ese “bono” es producto de un “veranito de precios” impulsado por una combinación de factores especulativos y políticos presente en EE.UU.

Si ese “veranito” está incubando una fase alcista de precios, no existe manera de saberlo aún. Lo que sí sabemos bien, en cambio, es que Brasil está levantando una cosecha de soja récord de casi 180 millones de toneladas, la cual comenzará a embarcar de manera frenética en cuestión de semanas.

La mayor parte de los empresarios agrícolas argentinos son gente bien informada y está al tanto de esa coyuntura. Pero luego de las constantes idas y vueltas del año 2025, estiman que este año el gobierno podría volver a recurrir al agro como “recurso de última instancia”, lo que derivaría en alguna medida orientada a diluir el impacto de los derechos de exportación.

Esa distorsión introduce un nivel de incertidumbre demasiado elevado para el negocio agrícola, que a nivel global viene registrando márgenes cada vez más ajustados en las últimas tres campañas a causa de costos crecientes que no son acompañados por los precios de los granos.

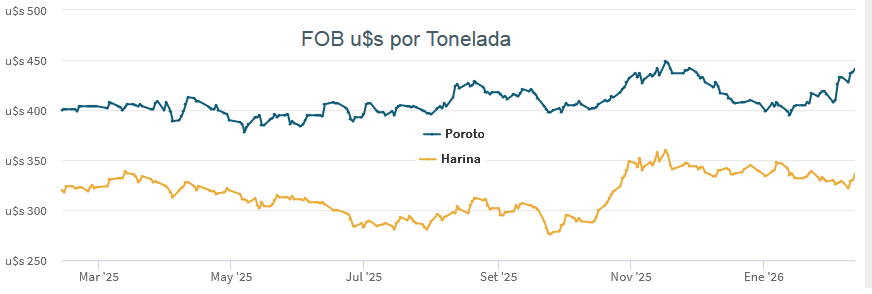

También incrementa el “riesgo cambiario” argentino, porque a la fecha sólo se registraron para el ciclo 2025/26 embarques de 4,3 millones de toneladas de poroto y harina de soja, algo que, si los precios de ambos productos se mantienen o suben, no generaría inconvenientes; pero sí bajan y mucho, eso representará menos divisas para los sectores consumidores de ese activo clave.

Nada de esto sucedería si, tal como sucede en Brasil, Uruguay, Paraguay o Chile, en la Argentina el agro fuese considerando como el motor del desarrollo y la creación de riqueza en lugar de una “caja” de recursos a la cual “manotear” cuando se presenta un problema.

El gobierno de Milei desmanteló los cupos de exportación y eso representó un cambio enorme con respecto a las políticas “cavernícolas” instrumentadas por gestiones anteriores. Ahora nos falta dar un salto cualitativo más y entender que es poco probable que el país salga adelante si el Estado se apropia de manera indebida de parte de los ingresos brutos de las empresas responsables de generar la mayor oferta genuina de divisas.

{kind=link}