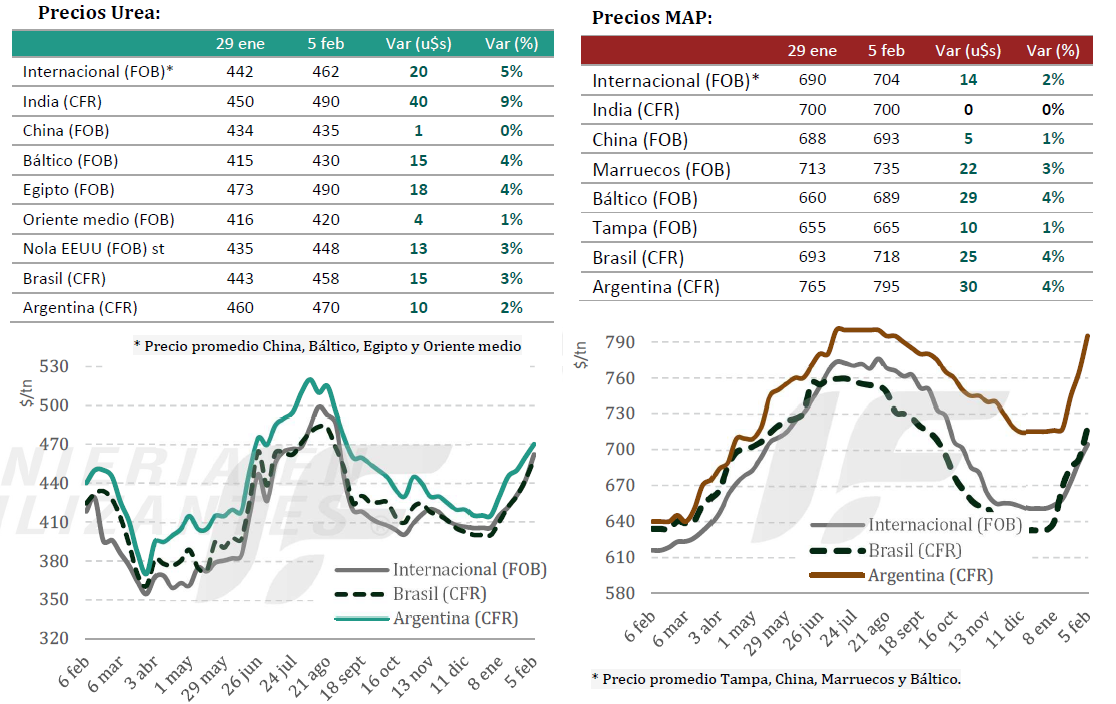

Los precios internacionales de los fertilizantes siguen subiendo, mientras que en la Argentina las disponibilidades de nutrientes están mayormente valorizadas con precios de importación del año pasado.

“En urea, con valores (de importación) CFR en torno a USD 465 a 470 u$s/tonelada, la brecha entre el precio FCA (mayorista) argentino y la referencia internacional se ubica en torno a 50 a 60 u$s/tonelada”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

“Ese nivel es excepcionalmente bajo si se lo compara con el promedio histórico, cercano a 135 u$s/tonelada, lo que indica que el mercado local se encuentra atrasado respecto del mercado internacional”, añade.

En fosfatados la situación es similar: con valores FCA promedio de 865 u$s/tonelada para MAP y de 855 u$s/tonelada para DAP frente a un CFR de 765 y 755 u$s/tonelada respectivamente, la brecha entre ambos es de unos 100 u$s/tonelada, cuando históricamente contaba en esta fecha con un nivel del orden de 150 u$s/tonelada.

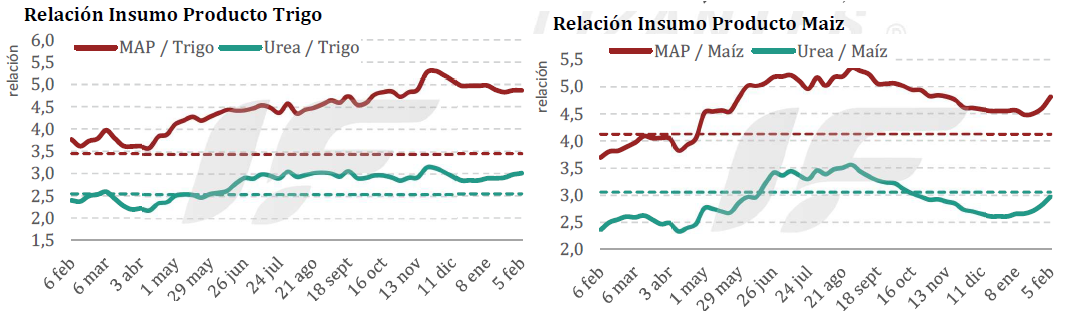

El problema es que las relaciones actuales grano/fertilizante son muy desfavorables para los empresarios agrícolas, lo que contribuye a incentivar compras anticipadas de fertilizantes para la campaña fina 2026/27.

Además, existen factores comerciales por considerar, como el hecho de una estabilización del valor de los fertilizantes –que parece poco probable en la actualidad– o bien una mejora de los precios de los granos, ya sea por factores comerciales como impositivos.

“En estos niveles, el productor suele demorar decisiones y termina comprando por necesidad agronómica, asumiendo el riesgo de un ajuste posterior del mercado interno”, señala el informe.

“La diferencia clave está en la dinámica de ajuste. Mientras que en urea un diferencial bajo suele corregirse vía precio, en fosfatados el ajuste históricamente se manifiesta primero por disponibilidad. Con un mercado menos fluido y una oferta global ajustada, el riesgo principal para el productor no es una baja de precios, sino quedar corto de producto”, asegura la consultora.

En definitiva: los precios no son bajos en términos absolutos, pero sí están atrasados en términos relativos en el mercado argentina, lo que podría representar una oportunidad si en los próximos cinco meses las actuales condiciones de mercado se mantienen constantes.

En lo que respecta al mercado global de nitrogenados, continúa sostenido por una oferta ajustada y por la expectativa de una nueva licitación de importación por parte de India, que domina el ánimo del mercado.

“La limitada disponibilidad exportable desde China y las restricciones productivas en Irán reducen la competencia internacional, mientras que los productores muestran comodidad comercial con programas de venta mayormente cubiertos en el corto plazo. Este contexto mantiene un tono firme y limita correcciones relevantes”, apunta el documento.

En Medio Oriente y el norte de África la disponibilidad de urea es limitada y febrero se encuentra prácticamente vendido. Las restricciones de producción en Irán, asociadas al suministro de gas, refuerzan la tensión en la oferta y sostienen el posicionamiento firme de los productores.

El mercado internacional de fosfatados se mantiene también firme y con sesgo alcista, impulsado por restricciones de oferta, mayores costos de materias primas y una demanda que, si bien muestra cautela en algunos destinos, sigue activa en Brasil y en mercados puntuales de Europa.

La ausencia de China en el comercio exportador, las disrupciones logísticas en el norte de África y la presión de costos por azufre y amoníaco continúan sosteniendo un escenario ajustado, con productores priorizando destinos de mejor retorno y administrando volúmenes.

En Europa, los valores se sostuvieron elevados ante una oferta limitada, con Marruecos afectado por cierres y demoras portuarias y Rusia con presencia reducida. Arabia Saudita, a través de Ma’aden, ganó protagonismo con ventas hacia el continente, cubriendo parcialmente ese vacío. La demanda se mantuvo cauta por cuestiones de accesibilidad económica, aunque el mercado permanece estructuralmente ajustado.

{kind=link}

Nada puede estar caro y barato a la vez. Jajajja

El tema es quien se queda con el diferencial, pero todo está embretado por la rentabilidad. Si no hay rentabilidad, no hay margen a repartir…..una puja de poder marcado por la política económica.

Todos barato.. si tomas rindes record, pero hay zonas que hace 4 años viene seco .se hizo un negocio muy grande y el que siembra es el único que pone la plata y asume el riesgo .

el negocio lo hace el que alquila el campo 1800 kg x hect y a cobrar