El efecto “anabolizante” del precio de la soja 2025/26 en el mercado argentino generado por la suspensión temporaria de derechos de exportación comenzó a licuarse en las últimas jornadas.

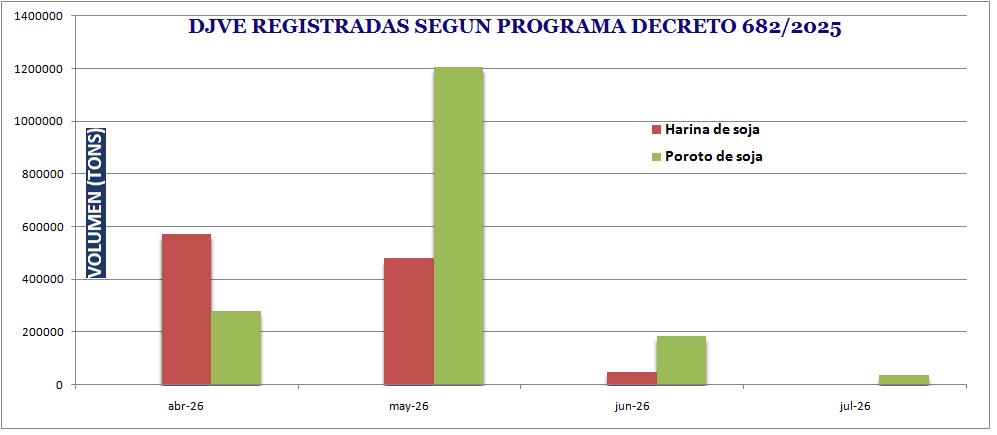

En el marco del régimen de suspensión temporaria de derechos de exportación –implementado en septiembre del año pasado pasado– se registraron Declaraciones Juradas de Ventas Externas (DJVE) de poroto y harina de soja 2025/26 por 1,71 y 1,10 millones de toneladas respectivamente. En términos de soja equivalente, se trata de una cifra del orden de 3,08 millones de toneladas de poroto.

Una vez finalizado el régimen el 26 de septiembre, se registraron nuevas DJVE con una retención del 26,0% en poroto y del 24,5% en harina de soja. Luego esas alícuotas fueron rebajadas a partir del 12 de diciembre a 24,0% y 22,5% respectivamente.

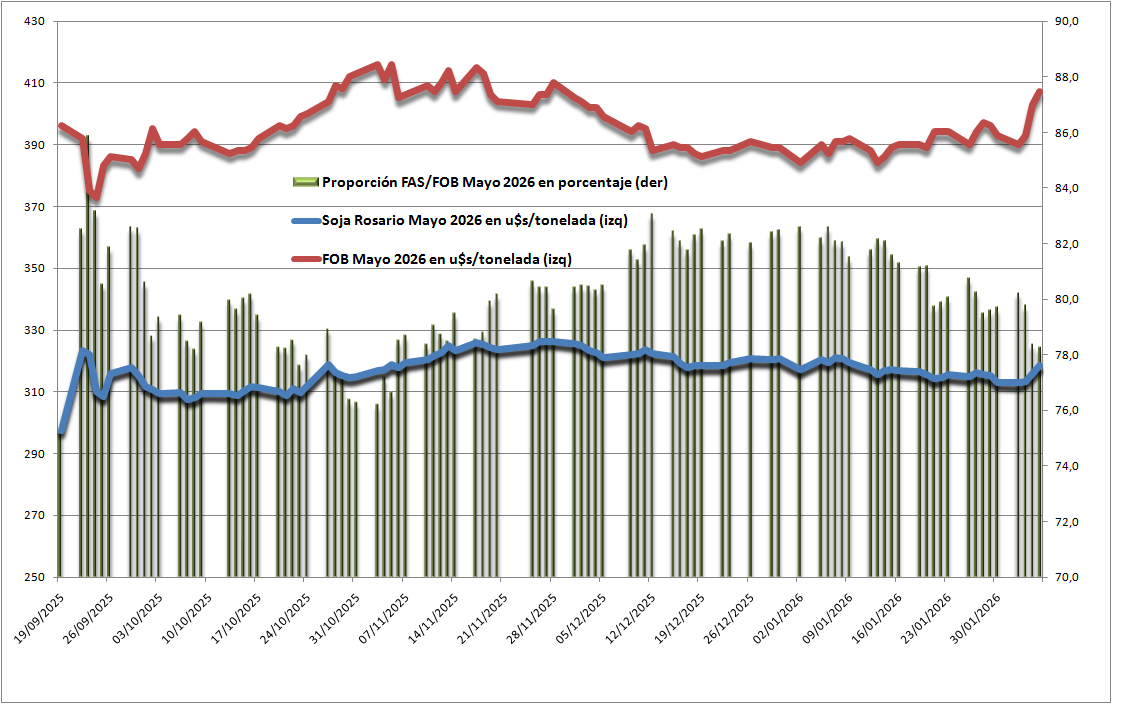

Al ponderar semejante “ensalada” de alícuotas de derechos de exportación, el valor FAS de la soja de la nueva cosecha –considerando el contrato Soja Rosario Mayo 2026 A3– llegó a representar hasta el pasado 14 de enero una proporción superior al 82% del valor FOB de la soja condición cámara.

Pero desde el segundo tramo de enero esa proporción comenzó a caer y actualmente se encuentra en torno al 78%, una cifra que, si bien sigue siendo superior a la alícuota teórica del 24,0%, muestra una tendencia decreciente al respecto.

En noviembre de 2025 hubo un claro intento por parte de la demanda de comenzar a “acomodar” los precios ofrecidos en soja, lo que se evidenció con valores FAS que no llegaron a copiar toda la suba registrada por los precios FOB.

Pero cuando los precios FOB de la soja comenzaron a caer, esos intentos fueron revertidos ante la necesidad de originar mercadería para la nueva campaña y así la proporción del valor FAS sobre el FOB volvió a recuperarse. En las últimas jornadas, en cambio, se evidencia un alza importante de los valores FOB que no se trasladó completamente a los precios FAS.

Al pasado 28 de enero, según el último registro oficial disponible, la demanda (exportación + industria) había adquirido 4,99 millones de toneladas de soja 2025/26, del cual sólo 2,71 millones tenía precio hecho (el resto corresponde a operaciones “a fijar”). Por otra parte, en el mercado A3 las posiciones abiertas de los contratos futuros de soja 2025/26 suman 2,40 millones de toneladas.

Tales cifras están en línea con las declaraciones de DJVE 2025/26 realizadas hasta el momento, que son de 1,96 millones de toneladas de poroto y de 2,34 millones de toneladas de harina de soja.

Es importante tener en cuenta cómo los diferentes regímenes cambiarios y tributarios influyen en el sistema de formación de precios de la soja en el mercado argentino para que después no haya sorprendidos ante cambios abruptos de las cotizaciones.

{kind=link}

Por si alguien entendió poco y nada ( como yo )

Parecería en definitiva, q se rezonga por el atraso cambiario.

Los trolls libertarion vienen cada vez más brutos