Desde 2016, Coninagro publica mensualmente su “semáforo de economías regionales”, un registro que evalúa a 19 actividades de acuerdo a ciertos parámetros -negocio, productivo y mercado- y las califica con los colores rojo, amarillo o verde de acuerdo al resultado que arrojen.

Aunque, en cada medición, la noticia son las actividades que cambiaron de categoría, en el análisis de la última década, desde que comenzaron aquellos registros hasta la actualidad, da cuenta de una tendencia clara: sólo un puñado de economías regionales se mantuvieron efectivamente a raya de la crisis sectorial, mientras que el resto pasó la mayor parte del período en estado de alerta.

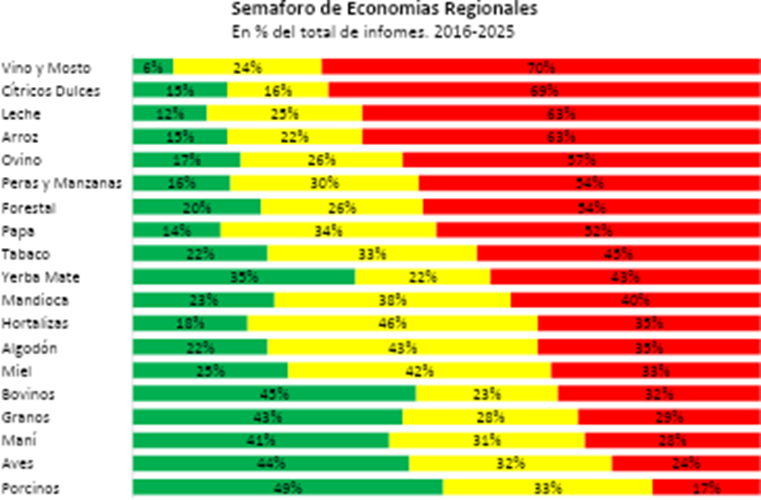

Como se percibe en el gráfico publicado por Coninagro, ser un sector “privilegiado” implica haber pasado entre un 40 y un 50% de la última década con números en verde, y sólo 5 actividades lograron meterse en el selecto grupo: granos, bovinos, porcinos, aves y maní.

De allí, para abajo, se ubican todos los demás sectores, que acumularon más penas que glorias desde 2016 hasta la fecha. Algunos de ellos integran también otro selecto grupo, el de los más comprometidos, que atravesaron más de la mitad del tiempo ubicados en el color rojo del semáforo de Coninagro.

Ese lamentable ranking lo lideran el vino y mosto y los cítricos dulces, que 7 de cada 10 mediciones estuvieron en la peor categoría. Lo siguen de cerca el sector lechero y arrocero, que en un 63% de los informes tuvieron la más baja calificación, y luego el sector ovino (57%), forestal (54%) y papero (54%).

Entre quienes pasaron la mayor parte del tiempo “en amarillo” se encuentran la mandioca, las hortalizas, el algodón y la miel. En el caso del tabaco, sólo un 22% del tiempo durante la última década arrojó números en verde.

El sector que mostró mayor dinamismo es el de la yerba mate, no causalmente ubicado a mitad de tabla: en su caso, 35% de las mediciones estuvo teñido de verde, mientras que un 43% se alojó en el color rojo del semáforo. Esa variabilidad da cuenta de los vaivenes de la actividad, que desde 2024 atraviesa una de sus peores crisis históricas pero supo tener un muy buen pasar años atrás.

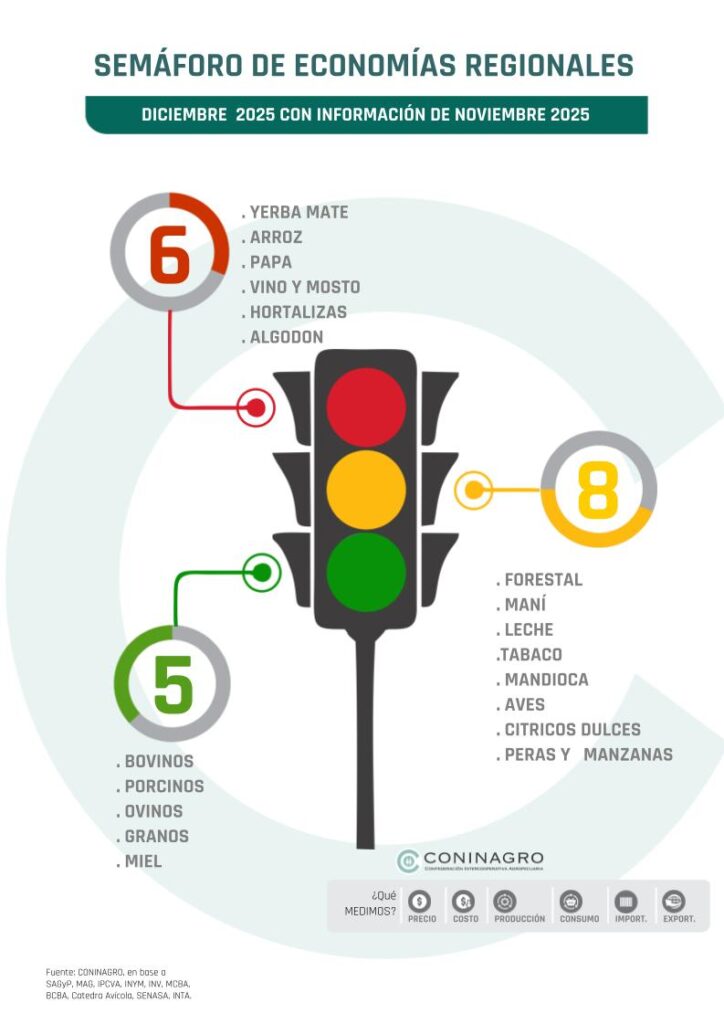

De hecho, en la última medición publicada por Coninagro, correspondiente a noviembre del 2025, la yerba mate vuelve a estar nuevamente entre las actividades en crisis, junto al arroz, papa, vino y mosto, hortalizas, y algodón.

“En la mayoría de estos casos se registró un deterioro del componente de negocio, debido a que los precios percibidos por los productores quedaron por debajo de la inflación y del aumento de los costos operativos, lo que provoca una pérdida de la rentabilidad y limita la recuperación de estas actividades”, señalaron desde la entidad.

Asimismo, el relevamiento recientemente difundido trae también otra novedad en el sector avícola, que del sector verde al que estaba acostumbrado meses anteriores, en noviembre descendió al amarillo. En la misma franja se ubicaron las actividades forestal, maní, leche, tabaco, cítricos dulces, mandioca, peras y manzanas; generalmente golpeados por precios que no crecen al ritmo de la inflación, caídas en el consumo y costos elevados.

En el caso del sector aviar, que es el único que cambió de posición en la última medición de Coninagro, los precios registraron una suba acumulada del 16% -en promedio entre carne y huevos-, lo que es prácticamente la mitad de la inflación (31%). La mayor parte de ese aumento estuvo en realidad explicado por los huevos, que acumularon un 42% interanual, a diferencia de la carne aviar que “no mostró variaciones relevantes”.

En el frente externo, el último año las exportaciones -que fueron de 97 millones de dólares- cayeron 13%, mientras que las importaciones aumentaron 22%, alcanzando los 42 millones.

De hecho, siguiendo con las estadísticas de la última década, desde la entidad señalaron que la avícola fue “la única actividad con una caída relevante” en el registro de sus exportaciones, ya que marcó un retroceso del 64% frente al promedio histórico (USD 218 millones).

Así y todo, más allá de esos flujos, hay ciertos aspectos estructurales de interés en los que el sector muestra estabilidad. Uno de ellos es el consumo que, si bien no ha crecido demasiado, al menos no ha caído: en octubre, alcanzó los 46,5 kilos anuales per cápita, 500 gramos más (1%) que el año pasado. De acuerdo con especialistas, esos niveles de demanda ya han “alcanzado su techo”, y deberá buscarse ahora darle impulso con la exportación.

Por su parte, el stock de reproductoras pesadas alcanzó las 9.478 cabezas -un aumento interanual del 4%- y la producción de los últimos doce meses permaneció estable, con 2,3 millones de toneladas de carne de pollo y 92 millones de huevos.

{kind=link}