Esta semana la demanda de fertilizantes nitrogenados en el mercado argentino se activó luego de una extensa letanía, aunque los niveles de ventas siguen por debajo de las expectativas iniciales previstas para la campaña.

“Los importadores de fertilizantes siguen estando expectantes a que empiece la campaña fuerte, que estimamos será en enero próximo. La cosecha, las fiestas y la falta de agua en algunos lugares van retrasando el inicio. Los fosfatados siguen ausentes en la demanda”, destaca el último informe de coyuntura de la consultora IF Ingeniería en Fertilizantes.

El gran interrogante en el sector es si lo que dejó de fertilizarse en la campaña fina –que se evidencia en el bajo tenor proteico del trigo– será retomado en la siembra de maíz tardío, algo que no sólo depende del factor económico, sino también climático, debido a los temporales recurrentes que siguen registrándose en vastas zonas productivas argentinas.

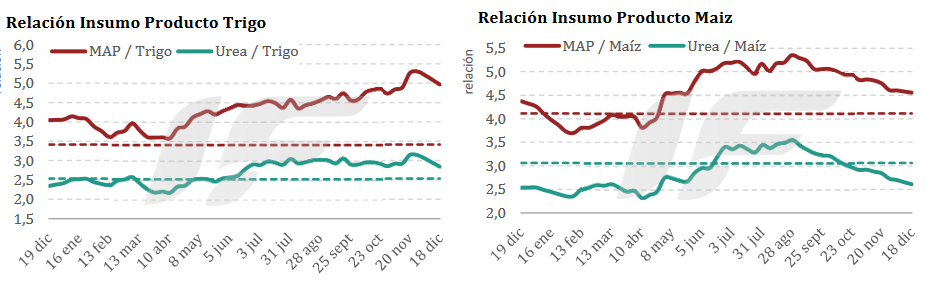

El poder de compra de fertilizantes por parte del maíz viene mejorando de manera progresiva, aunque en el caso del trigo sigue mostrando una relación histórica desfavorable.

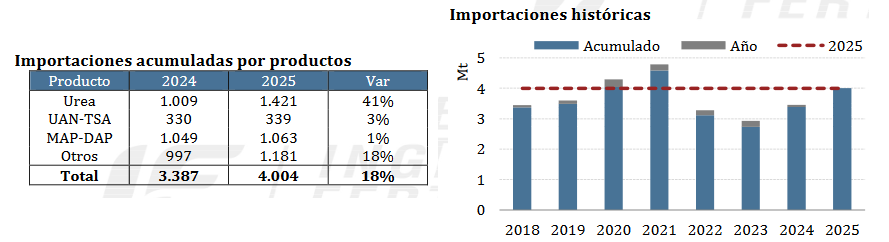

Los importadores este año incrementaron las compras de urea de manera significativa, mientras que no sucedió lo mismo con los fertilizantes fosfatados, previendo –sin equivocarse– una demanda por demás floja.

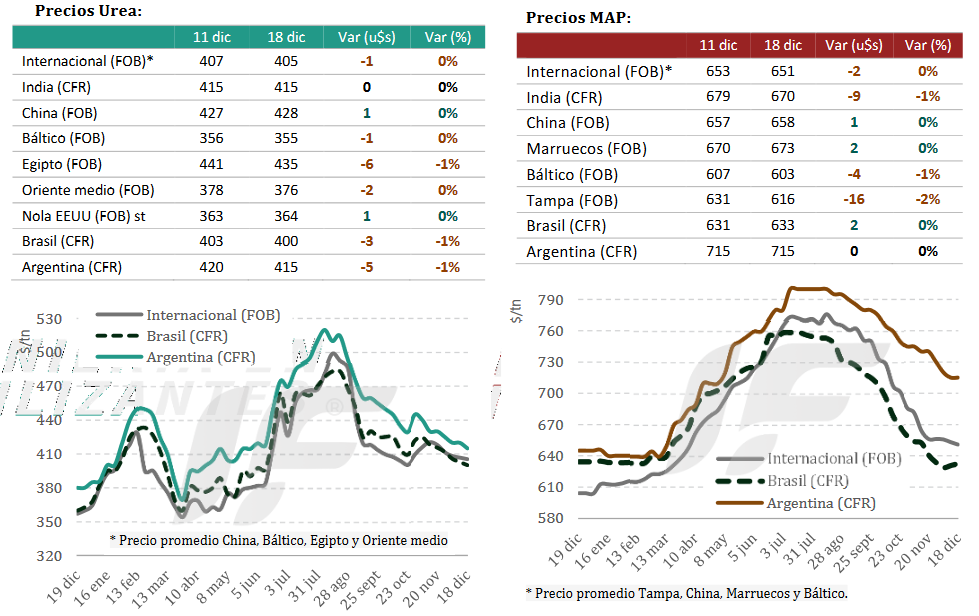

En el mercado internacional de nitrogenados India lanzó una sorpresiva licitación de urea, lo que interrumpió –por el momento– la tendencia bajista, aunque la demanda inmediata sigue siendo limitada en varias regiones del orbe.

La demanda europea sigue limitada por la inminente entrada en vigor del Mecanismo de Ajuste en Frontera por Carbono (CBAM por sus siglas en inglés) a partir del 1 de enero de 2026.

Irán enfrenta recortes relevantes de producción por restricciones en el suministro de gas, lo que limita la oferta disponible y aporta sostén adicional al mercado regional.

“El mercado internacional de fosfatados se mantiene mayormente calmo desde el lado de la demanda, pero con señales estructurales que empiezan a tensionar la oferta hacia 2026”, señala el informe.

“La extensión de la ausencia de exportaciones chinas hasta al menos agosto de 2026 es el principal factor de fondo, reordenando flujos y expectativas en los principales mercados importadores”, añade.

A esto se suma el impacto alcista de los costos de materias primas, en especial el azufre, que comienza a condicionar decisiones productivas y disponibilidad de ciertos productos, particularmente Súper Fosfato Simple.

“Aunque la actividad en el mercado disponible sigue limitada por el factor estacional, el mercado muestra un sesgo más firme en fosfato monoamónico (MAP), mientras que en diamónico (DAP) continúa encontrando resistencia por stocks elevados y demanda débil en varios destinos”, remarca.

En China la política oficial de priorizar el abastecimiento interno y contener los costos energéticos mantiene a los productores enfocados en el mercado local. En India la demanda de DAP continúa contenida por la estacionalidad, congestión portuaria y niveles de stock relativamente cómodos. Pakistán muestra un escenario similar, con consumo desacelerado y operadores cautelosos.

Arabia Saudita mantuvo presencia activa en el mercado de África oriental, mientras que Jordania y Egipto mostraron menor dinamismo. En Europa, el mercado sigue lento por la cercanía de las fiestas y la debilidad de la demanda, aunque la ratificación del CBAM introduce un elemento estructural que podría impactar costos y flujos a partir de 2026.

{kind=link}