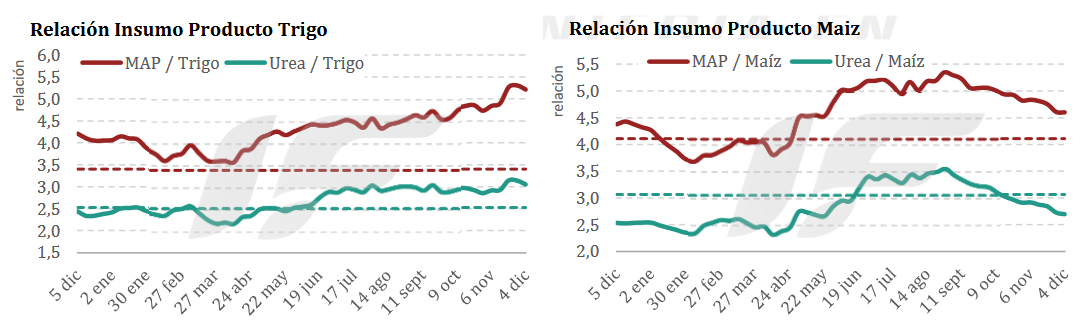

Los precios internacionales de los fertilizantes siguen mostrando una tendencia bajista. Pero en el mercado argentino el valor de los nutrientes medido en “moneda trigo” continúa carísimo a causa del derrumbe del precio del cereal (producto combinado de una gran cosecha + derechos de exportación).

“El mercado argentino transita otra semana sin grandes cambios en un escenario donde la siembra gruesa avanza con un ritmo moderado y sin presiones inmediatas de compra. Los productores describen un panorama ‘tranquilo’, con decisiones postergadas hasta contar con mayor claridad climática y operativa”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

“En este contexto, la demanda sigue apagada, especialmente en fosfatados, donde la combinación de relaciones insumo/producto históricamente altas y la imposibilidad de aplicar en tiempo y forma continúa paralizando al mercado”, añade.

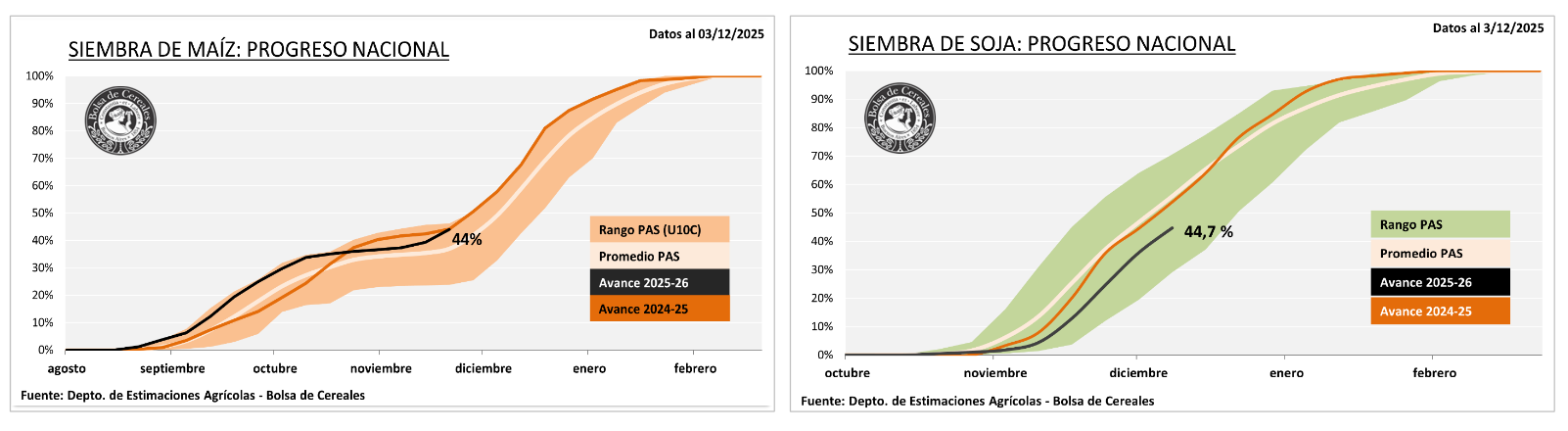

Con la siembra de soja y maíz ya casi cubriendo la mitad del área nacional proyectada, las perspectivas de una buena campaña para el sector de los fertilizantes se esfuma de las manos.

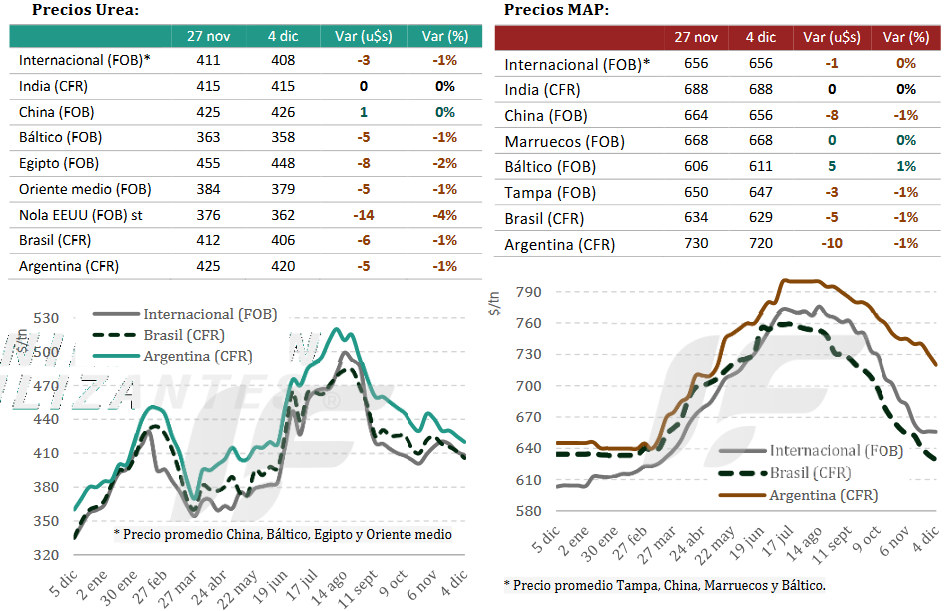

En lo que respecta a los fertilizantes nitrogenados, las ventas siguen en volúmenes acotados. “La buena humedad de perfiles y la expectativa de respuesta agronómica sostienen compras ajustadas de urea y mezclas NPS, en línea con la tendencia observada durante noviembre. Sin embargo, el ritmo de negocios no se acelera: la mayoría de los productores continúa operando únicamente para compromisos inmediatos”.

En síntesis, el mercado local sigue mostrando la misma tónica de las últimas semanas, pero ahora enmarcado en un escenario internacional bajista tanto para nitrogenados como para fosfatados, lo que agrega un elemento de presión adicional sobre los importadores argentinos, que buscan cerrar el año con el menor stock posible ante la continuidad de correcciones de precios externas.

Si bien el clima condiciona operaciones y genera heterogeneidad productiva, los analistas coinciden en que el verdadero factor determinante de la demanda hoy son los precios, más que las ventanas operativas. “Con valores internacionales debilitados, relaciones insumo/productos todavía desafiantes y un productor extremadamente sensible a estas señales, la demanda permanece retraída y selectiva”, señala el informe.

La retracción del consumo de fertilizantes no es un componente gratuito en la ecuación del negocio. Un ejemplo de ese fenómeno es lo que está ocurriendo en el mercado de trigo, donde el cereal recolectado hasta el momento muestra en general bajos niveles de proteína y gluten.

{kind=link}