El mercado de maíz argentino se encuentra en una dinámica propia muy particular que permite a las empresas agrícolas acceder a valores acordes al balance de oferta y demanda más allá de los circunstancias macroeconómicas y políticas.

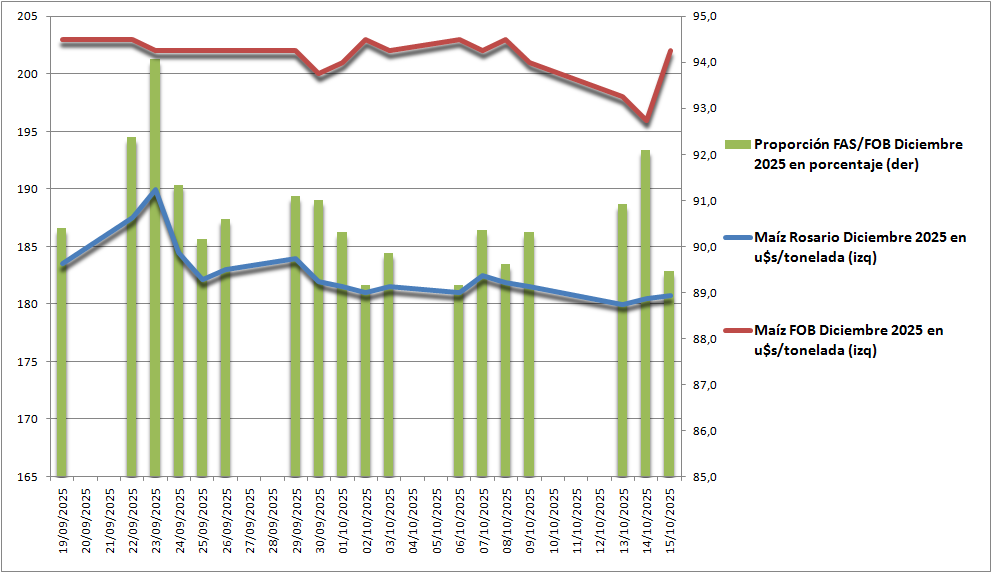

En la jornada inmediata anterior a la implementación del régimen de suspensión temporaria de derechos de exportación el precio promedio negociado por el contrato Maíz Rosario Diciembre 2025 en el mercado A3 representó el 90,4% del valor FOB oficial para esa posición, lo que implica que, en los hechos, el cereal ya estaba libre de retenciones.

Eso se explica debido a la formidable competencia de los consumos internos., los cuales en el último año vienen comprando maíz a nivel regional con valores muy atractivos, lo que obliga a los exportadores a mejorar ofertas para poder completar embarques.

Durante los tres días de vigencia del régimen –del 22 al 24 de septiembre– los valores negociados por la posición Maíz Diciembre 2025 oscilaron entre 91,3% y 94,1% del valor FOB, lo que representa una situación inédita.

Y una vez finalizada la “promo” del régimen de suspensión de retenciones, los valores del cereal –considerando la misma posición– regresaron al nivel de equilibrio en función de la situación comercial presente del cereal.

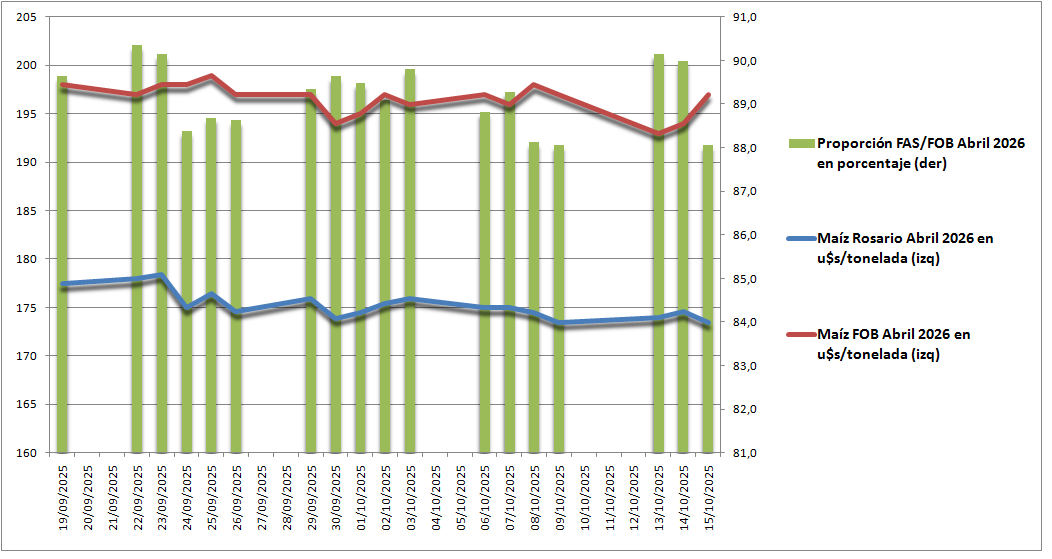

En lo que respecta al maíz de la nueva campaña 2025/26, las cotizaciones ni se enteraron del régimen, pero muestran, al igual que las correspondientes al presente ciclo 2024/25, que están operando virtualmente libres de derechos de exportación.

En el último mes el valor negociado por el contrato Maíz Rosario Abril 2025 A3, correspondiente al maíz temprano argentino, se ubicó entre el 88% y el 90% del valor FOB correspondiente a esa posición.

Es importante recordar que la competitiva capacidad de pago de feedlots, tambos, avícolas, porcinos y fábricas de bioetanol y alimentos balanceados, entre otros consumos internos, se sostiene en la apreciación artificial del tipo de cambio instrumentada por la política económica del gobierno nacional, que emplea esa herramienta como “ancla inflacionaria”.

{kind=link}