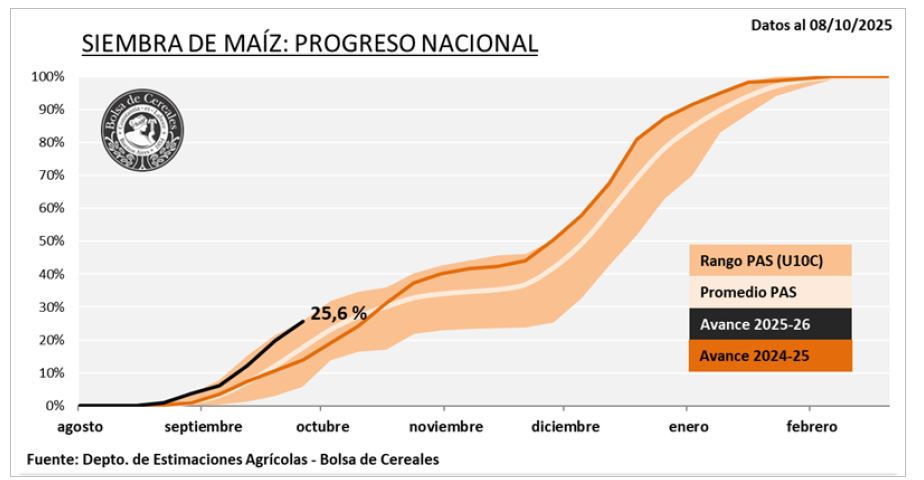

La demanda argentina de fertilizantes sigue sin reaccionar en plena campaña de siembra de maíz temprano, lo que potencia en el mercado interno la tendencia bajista presente en el mercado global.

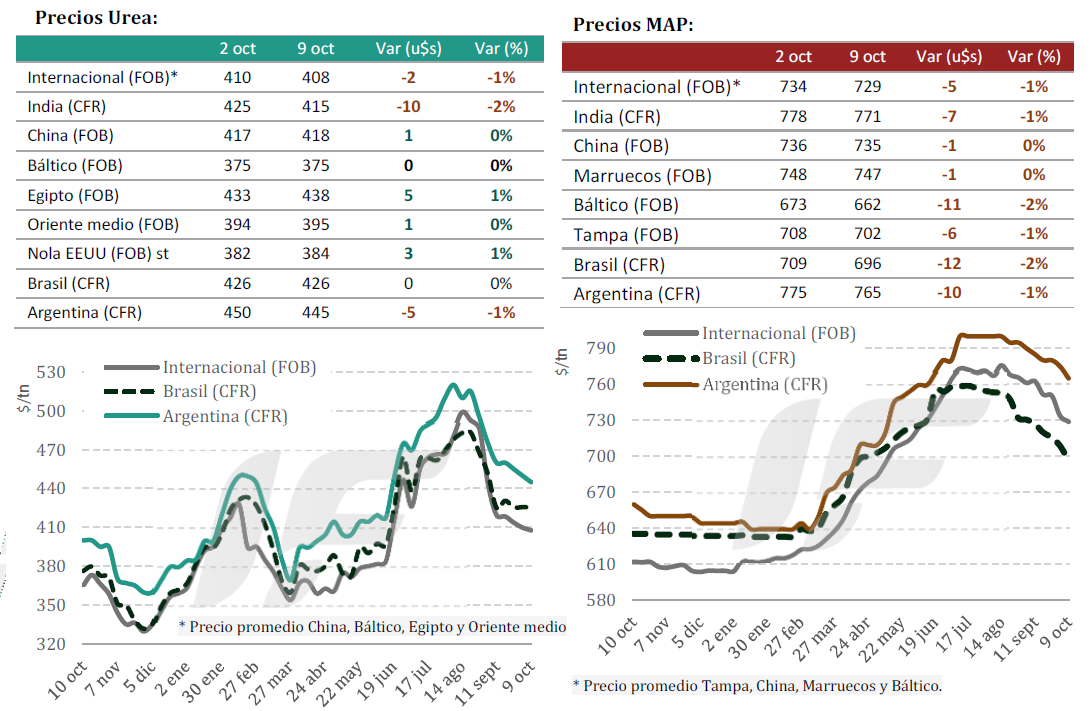

El mercado internacional de urea entró en modo de espera por la licitación de India del próximo 15 de octubre, al tiempo que los compradores siguen atentos a las cuotas de exportación concedidas por el gobierno de China en un contexto geopolítico convulsionado.

En Brasil el mercado está prácticamente paralizado. “Los compradores a suspendieron nuevas adquisiciones de urea, limitándose a operaciones ‘spot’ muy puntuales. Los importadores continúan mostrando una fuerte preferencia por el sulfato de amonio frente a la urea en términos de costo por unidad de nitrógeno”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En cuanto a los fertilizantes fosfatados, los valores en el mercado internacional siguieron cayendo para ajustarse a la capacidad de compra de los commodities agrícolas. India mantiene existencias holgadas de fosfato diamónico (DAP), al tiempo que China mantiene una oferta exportable acotada y sin señales de querer extenderla.

La Argentina sigue con poca actividad comercial y precios estables de importación de la urea en torno a 445 u$s/tonelada CFR, mientras que en fosfato monoamónico (MAP) el promedio se ubica en 765 u$s/tonelada CFR con demanda débil y varios compradores retirados a la espera de mayores bajas.

“La demanda argentina se mostró limitada por la finalización de las aplicaciones de maíz temprano y el comienzo de una etapa de planificación para la siembra de maíz tardío y trigo 2026”, señala IF Ingeniería en Fertilizantes.

Si bien se espera una muy buena campaña de maíz argentino 2025/26, eso no se refleja en la demanda de fertilizantes. Por su parte, los productos destinados a soja presentan un panorama aún más inactivo, con una demanda mínima y decisiones de compra postergadas a pesar de la cercanía de la fecha de aplicación.

“Las compras para maíz avanzan muy lentamente y a cuentagotas, generando preocupación entre los importadores, que no logran movilizar sus stocks ni mantener la facturación esperada”, apunta el informe.

“Esta situación complica la logística y reactiva ofertas a la baja, tanto en fosfatados como en nitrogenados. Sin embargo, se observan algunas restricciones puntuales en productos tradicionales, especialmente en MAP 11-52 y DAP, ya que no todos los importadores cuentan con disponibilidad inmediata”, añade.

En síntesis, el mercado argentino mantiene un tono depresivo en precios, con buen nivel de abastecimiento, salvo casos puntuales. “Sólo la urea podría modificar su tendencia si China interrumpe sus exportaciones o si el nuevo tender de India genera un cambio en el equilibrio internacional de precios”, destaca el informe.

{kind=link}