Durante esta semana los precios de los fertilizantes siguieron reflejando una corrección bajista impulsada por una demanda global que ya no puede convalidar valores desalineados de la dinámica agrícola.

En la última licitación de India se adjudicaron cerca de 2,03 millones de toneladas de urea granulada, una cifra por debajo de las expectativas de 2,5 millones, con valores alrededor de 80 u$s/tonelada menores a los de la licitación previa.

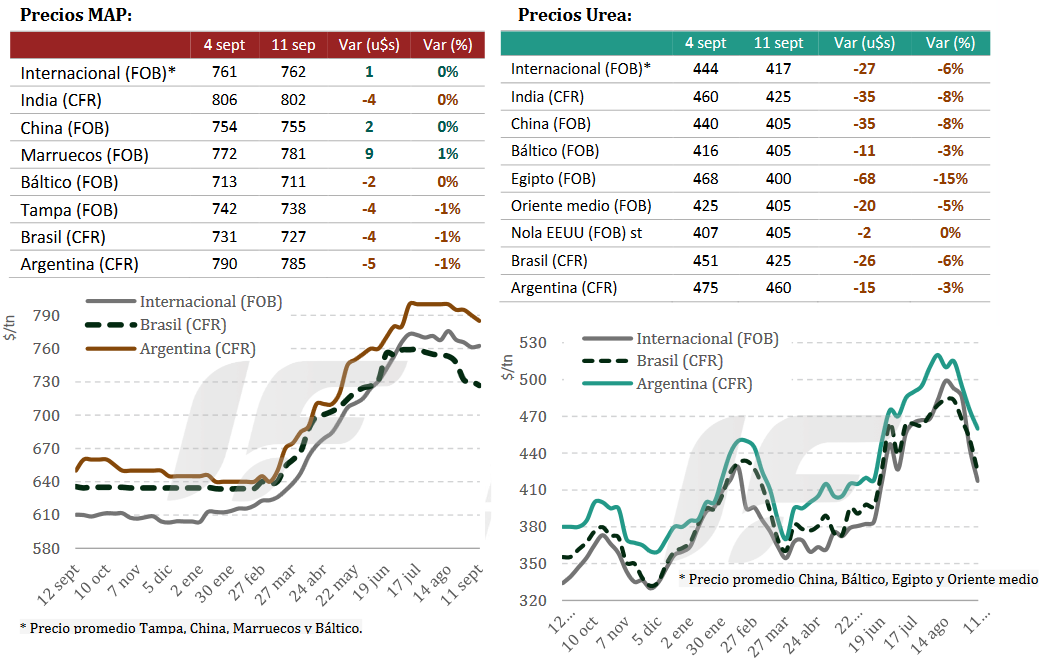

“Eso liberó oferta hacia otros destinos, generando presión bajista en la mayoría de los orígenes”, explicó el último informe de la consultora IF Ingeniería en Fertilizantes.

El mercado chino ofreció mercadería con bajas de precios en un marco de alta producción del fertilizante y buscando acelerar embarques antes del inicio de la restricción gubernamental que rige a partir de octubre próximo.

En el mercado brasileño se realizaron algunos negocios con valores de 425-435 u$s/tonelada CFR, unos 25 u$s/tonelada menos que la semana anterior. En la Argentina se concretaron operaciones por 20.000 toneladas en 460-465 u$s/tonelada CFR, lo que implica una baja de 15 u$s/tonelada respecto a la semana anterior.

“Los precios de urea importada por la Argentina mantuvieron la inercia bajista a comienzos de la semana, en línea con la sobreoferta derivada de la última licitación de India”, señala el informe.

En el mercado mayorista argentino la semana se inició con precios en retroceso, que rápidamente encontraron un piso debido a la falta de disponibilidad de varios importadores en los puertos del Gran Rosario. Los valores cerraron en 580-590 u$s/tonelada luego de registrarse algunas operaciones por debajo de ese nivel.

“Se espera que los problemas de disponibilidad comiencen a regularizarse hacia fines de la próxima semana con la llegada de varios buques que permitirán normalizar el abastecimiento de urea. A esta limitación se sumó una alta demanda de cupos de retiro en puertos, lo que complicó la logística de despachos durante gran parte de la semana y generó malestar entre productores al no poder acceder al fertilizante en tiempo y forma. Este inconveniente es recurrente en esta época del año, por lo que resulta clave planificar con anticipación”, destacó IF Ingeniería en Fertilizantes.

En lo que respecta al mercado global de fosfatados, mantuvo también una tendencia bajista, con presiones derivadas de la amplia oferta china y la falta de dinamismo en varios destinos clave. India marcó el pulso del mercado tras adjudicar volúmenes de fosfato diamónico (DAP) a 803 u$s/tonelada CFR, lo que debilitó las referencias internacionales.

En Marruecos las exportaciones se mantienen elevadas, aunque con volumen limitado hacia Latinoamérica y Asia. El monoamónico (MAP) se ofrece hacia Brasil en torno a 730 u$s/tonelada CFR, aunque los compradores buscan descuentos más pronunciados.

Brasil la actividad está casi paralizada por existencias elevadas y bajo interés de importación. En los primeros ocho meses de 2025 las importaciones de MAP cayeron 17% en términos interanuales.

Argentina, el MAP retrocedió a 775-790 u$s/tonelada CFR, bajando 5,0 u$s/tonelada en la semana. El exceso de humedad en zonas agrícolas y el desinterés por el maíz reducen la demanda efectiva.

“En cuanto a los fertilizantes fosfatados, los precios mostraron debilidad en el mercado mayorista argentino: El MAP 11-52 registró una baja de 10-15 u$s/tonelada, mientras que otras formulaciones cayeron entre 3-5 u$s/tonelada. La combinación de precios elevados y la desfavorable relación insumo-producto frente al maíz y la soja continúa desalentando la inversión, replicando la retracción ya observada en la siembra fina”, remarcó la consultora.

“Esa situación refleja una tendencia global, con excepción de ciertos mercados asiáticos –como India–, donde el subsidio estatal sostiene la demanda y distorsiona la formación de precios internacionales”, añadió.

{kind=link}