La última semana el precio internacional de urea continuó subiendo de la mano de una licitación realizada por India, en la cual la corporación Indian Potash Limited recibió ofertas por 2,6 millones de toneladas para comprar 2,0 millones a precios de 530- 532 u$s/tonelada CFR. Los embarques son para septiembre próximo y la próxima licitación se espera para la primera quincena de septiembre.

“Analistas ven estos precios como un techo para 2025, con posibles correcciones si no surge nueva demanda antes de la próxima licitación prevista para principios o mediados de septiembre”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

China permitió exportar urea hacia India, pero reducirá disponibilidad desde octubre de este año por su temporada interna, al tiempo que Egipto y las naciones de Oriente Medio sostienen valores altos para el nitrogenado.

“La oferta está ajustada, pero la ausencia de otros grandes compradores y el cierre de la ventana de India podrían generar presión bajista. Factores como la reunión Trump-Putin y el panorama energético europeo también influyen”, apunta el informe.

En tanto, el mercado brasileño de urea atraviesa una situación desafiante, marcada por una combinación de precios elevados y baja actividad comercial.

La debilidad en la demanda interna persiste también se extiende en la Argentina, donde la urea fue ajustando hacia arriba pero quedar estabilizada en los 600 u$s/tonelada en el mercado mayorista, mientras que las soluciones líquidas NS aún no han reaccionado a la suba de la urea.

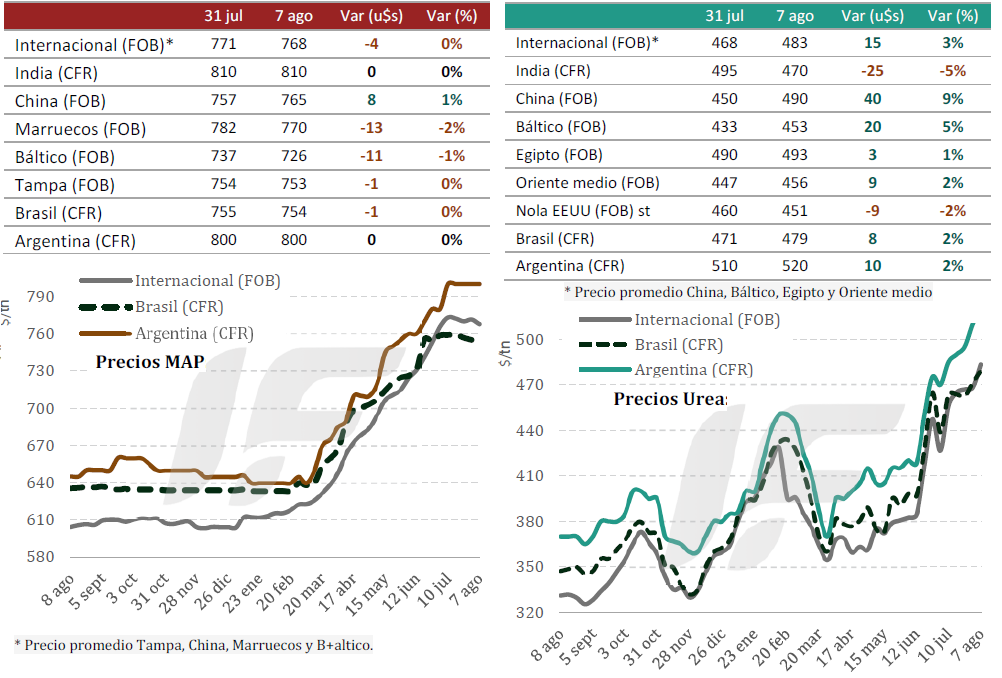

Por su parte, el mercado internacional de fosfatos estuvo influido principalmente por la licitación de Bangladesh –que atrajo a los productores chinos–, mientras que en India los compradores siguen reacios a convalidar precios superiores a 810 u$s/tonelada CFR.

El Golfo de EE.UU. registró una leve corrección luego del pico de julio pasado con negocios de fosfato diamónico (DAP) en el rango de 800–810 u$s/tonelada FOB.

En el Báltico, el DAP cayó a 710-749 u$s/tonelada FOB, mientras que el monoamónico (MAP) se mantuvo estable en 728-733 u$s/tonelada. Marruecos mostró subas con DAP entre 779- 815 u$s/tonelada FOB y ventas a Europa de DAP a 850-855 u$s/tonelada.

“En Brasil el mercado se mantiene estable, aunque con escasa actividad. El MAP se cotiza entre 750-755 u$s/tonelada CFR, pero las ofertas de compra se ubican bastante por debajo, en torno a 710 u$s/tonelada, lo que evidencia una brecha entre expectativas de vendedores y compradores. No hay señales de reactivación en la demanda inmediata, ya que los agricultores aún no han cerrado sus compras para la campaña de soja”, comenta la consultora.

El mercado argentino de MAP permanece inactivo con valores de referencia cercanos a los 800 u$s/tonelada CFR. “A diferencia de Brasil, no se reportan cargamentos próximos ni movimientos logísticos relevantes, lo que indica una postura prudente por parte de los compradores”, remarca.

“Los precios en fosfatados se mantuvieron estables en la semana en el mercado argentino y continúan por debajo de precio de reposición, en un contexto internacional que no da señales que los precios puedan bajar en el corto plazo, con lo cual hoy es una buena decisión anticipar compras de fosfatados. Las fuentes químicas NPS, NPS+Zn, una opción muy competitiva contra los precios de MAP Y DAP”, resume el informe.

{kind=link}