Esta semana la comunidad financiera y agroindustrial argentina fue testigo de una situación tan insólita que muchos aún permanecen perplejos ante la noticia de la cesación de pagos de Bioceres S.A.

Cuando se oficializó en la Caja de Valores en impago de pagarés bursátiles –que a la fecha acumulan más de 8,0 millones de dólares e irán sumando nuevos montos próximamente–, rápidamente voceros de Bioceres se apuraron por comunicar de manera informal que la empresa en cesación de pagos no tenía ya vinculación alguna con Bioceres Crop Solutions Corp, que cotiza bajo el nombre de BIOX en el mercado estadounidense Nasdaq. Pero los urgidos voceros decían no poder identificar a los actuales propietarios de la Bioceres registrada en la Argentina. Más llamativo aún es que no hubo ninguna comunicación oficial al respecto.

El antecedente inmediato del default conocido el 3 de julio se gestó dos días antes con la noticia –adelantada por Bichos de Campo– que la agencia calificadora Fix había reducido la calificación de emisor de largo plazo de Rizobacter Argentina S.A. y de las Obligaciones Negociables (ON) de largo plazo vigentes a categoría A(arg) desde A+(arg), además de asignar “perspectiva negativa” a la empresa controlada por Bioceres Crop Solutions Corp.

El informe de Fix destacaba que a principios de este año Rizobacter pidió a Rabobank 20 millones de dólares para hacer frente al pago de capital de las ON Serie VIII por 16 millones de dólares, lo que no representaba, por cierto, una buena señal.

La misma estupefacción presente en el ámbito periodístico se vivía en el financiero, especialmente en los casos de personas e instituciones con tenencias de los ahora dudosos pagarés de Bioceres.

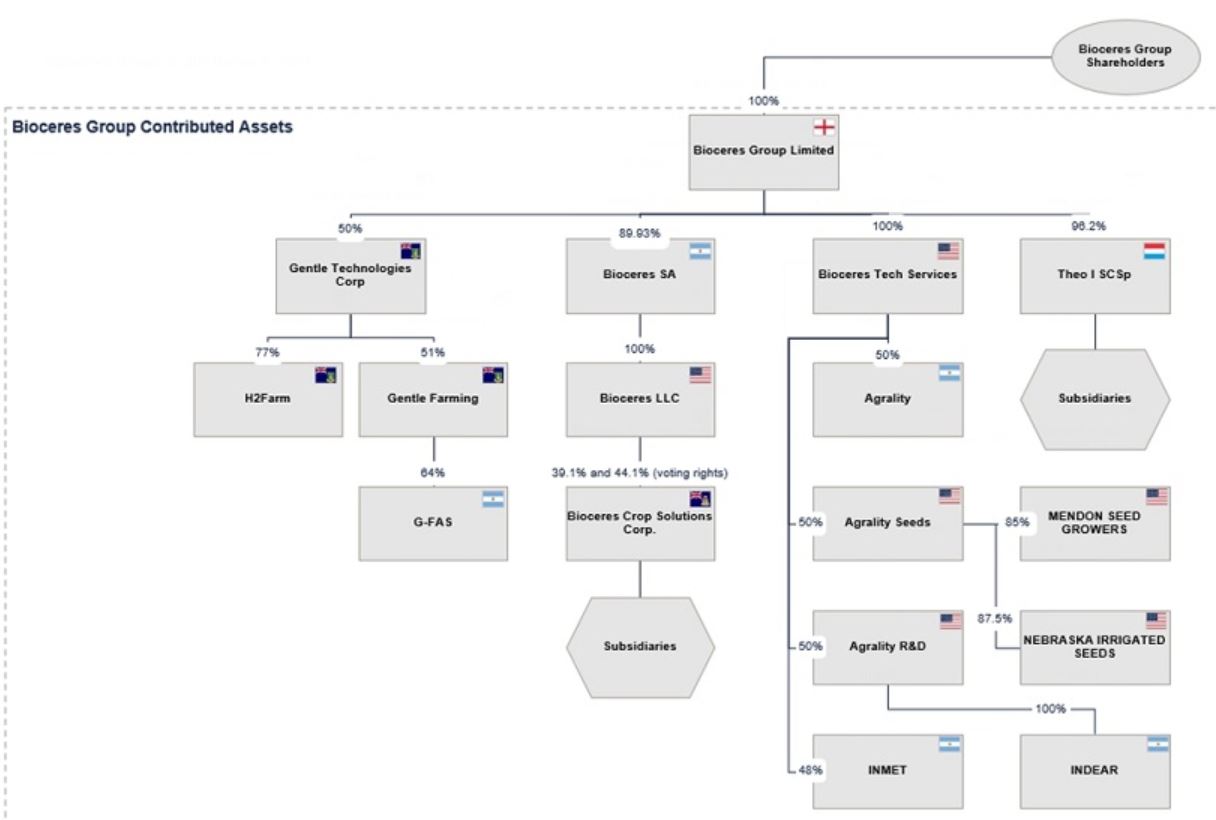

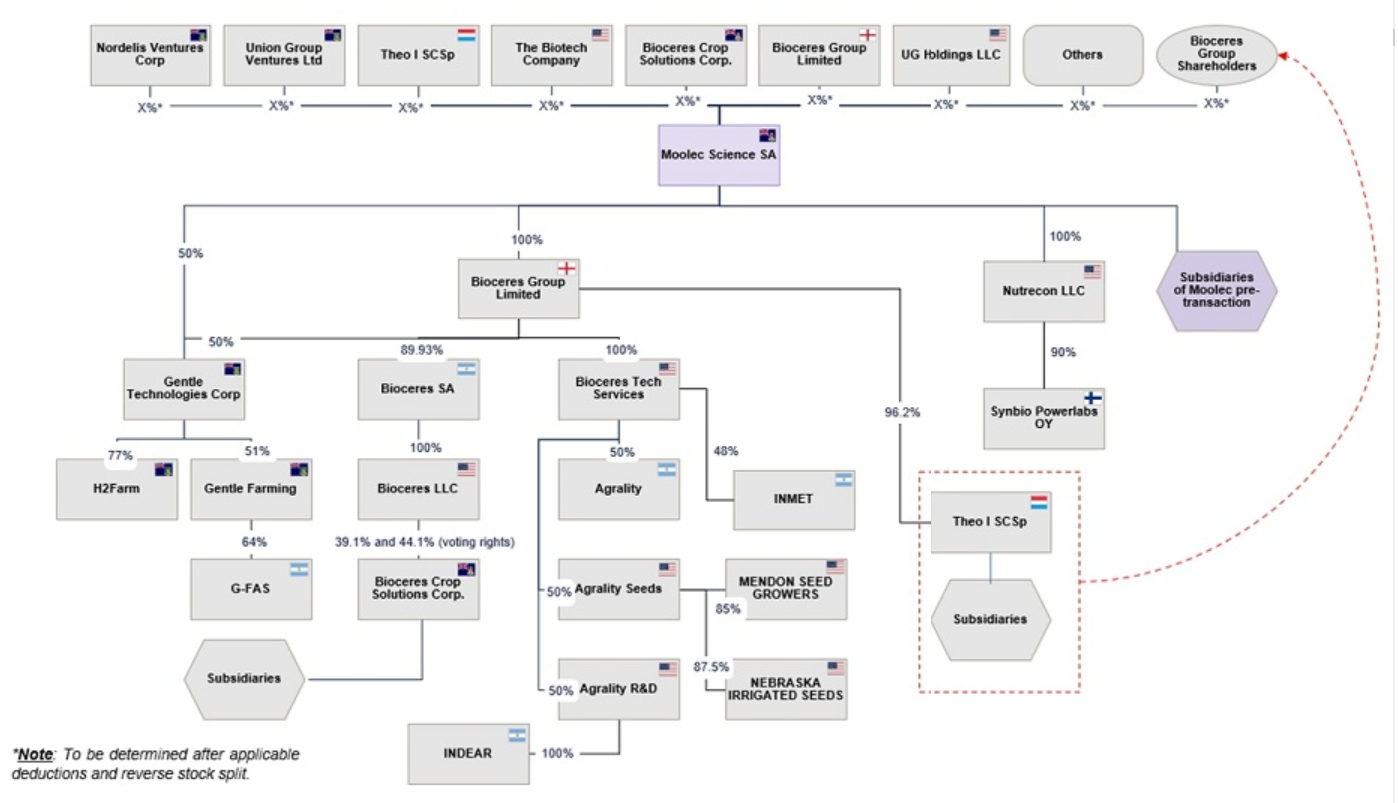

Antes del “enjuague societario”, la cabeza del complejo y diverso ecosistema de empresas tecnológica era Bioceres Group Limited, una sociedad registrada en Reino Unido que tiene a la fecha como integrantes activos a Celina Trucco y Gloria Montarón Estrada. Federico Trucco, CEO de BIOX, fue integrante de la sociedad hasta el pasado 16 de junio. Y el 23 de junio la sociedad informó al ente regulador británico que Moolec Science SA –sociedad registrada en las Islas Caimán– pasaba a ser la controlante de la compañía.

Aquí la cuestión se pone bastante más compleja porque la designación de Moolec como “empresa madre” del grupo surge de un acuerdo, firmado el pasado 17 de abril, en el cual Bioceres Group Limited, Nordelis Ventures Corp, Nutrecon LLC y Union Group Ventures Ltd, entre otros, transfirieron participaciones accionarias a Moolec para recibir a cambio una combinación de acciones y warrants recién emitidos de Moolec (Islas Caimán).

Es interesante destacar que el acuerdo establece que “los accionistas del Grupo Bioceres, Nordelis y Union Group serán responsables de defender, indemnizar y eximir de responsabilidad a Moolec, sus filiales y sus representantes ante cualquier responsabilidad que pueda surgir, incluidas las reclamaciones de terceros”.

Para tales eventualidades, Moolec retendrá el 10% de la contraprestación del intercambio de acciones y warrants “para cubrir cualquier posible reclamación”, según indicó la empresa a la autoridad regulatoria de EE.UU. (SEC).

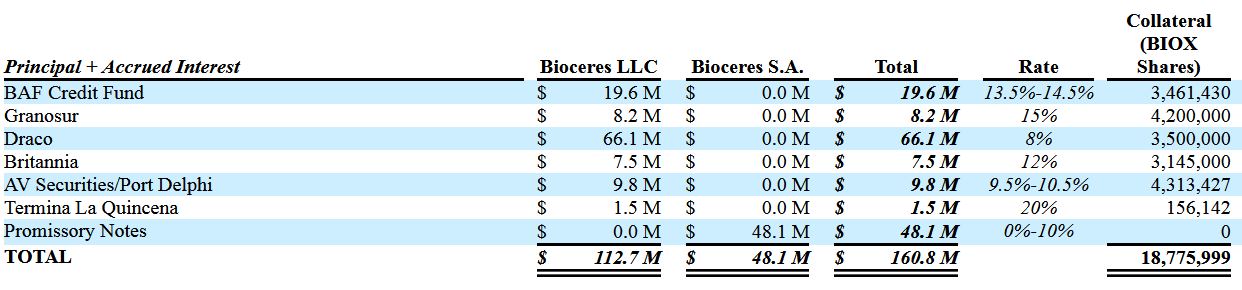

Moolec además informó a la SEC que Bioceres S.A. y Bioceres LLC tienen aproximadamente una deuda de 160,8 millones de dólares que está colateralizada con acciones de BIOX, la mayor parte de la cual está en manos de Draco Capital (un fondo de inversión con sede en Uruguay y Países) y BAF Latam Credit Fund (Países Bajos).

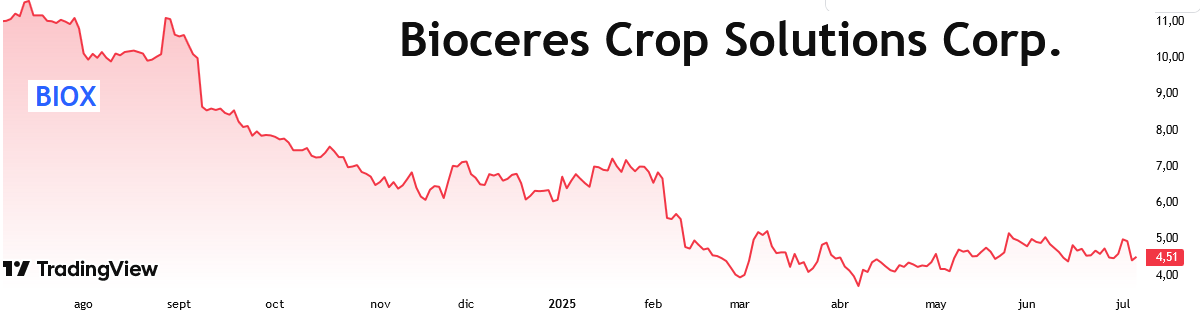

Vale tener en cuenta que, con la caída registrada en el último año del precio de la acción de BIOX en el Nasdaq, el valor de esa garantía se licuó, lo que implica que la empresa comenzó a tener problemas para garantizar el respaldo del pasivo asumido.

La propia Moolec confiesa en un escrito presentado ante la SEC que registró como pasivos no corrientes bonos convertibles garantizados y bonos garantizados de Bioceres Crop Solutions Corp. por un valor de 83,4 millones de dólares al 31 de diciembre de 2024.

“Los bonos garantizados exigen que Bioceres Crop Solution Corp. mantenga un Índice de Apalancamiento Neto Total Consolidado máximo de 3,75x y un Índice de Cobertura de Intereses mínimo de 2,00x, verificado trimestralmente. Durante el período de doce meses finalizado el 31 de marzo de 2025, Bioceres Crop Solutions Corp. experimentó una recesión temporal debido a las dificultades del mercado argentino, en particular el deterioro del sector agroindustrial impulsado por la caída de los precios de las materias primas y las débiles previsiones de rendimiento”, señala el escrito de Moolec.

“Estas presiones externas afectaron significativamente los ingresos de los productores argentinos, lo que provocó una reducción de la inversión en insumos clave como fertilizantes y productos fitosanitarios. Al 31 de marzo de 2025, Bioceres Crop Solutions Corp. superó el Índice de Apalancamiento Neto Total Consolidado de 3,75x, establecido en los bonos garantizados”, añade.

El texto de Moolec afirma además que la gerencia de Bioceres Crop Solutions “está en conversaciones con posibles prestamistas sobre la provisión de deuda a largo plazo, cuyos fondos se utilizarían para refinanciar los bonos garantizados en términos que actualmente esperan sean más favorables para Bioceres Crop Solutions Corp”.

Mientras esos sucesos tomaban curso, Gastón Paladini, cofundador y CEO de Moolec, era desplazado para poner en su lugar a Alejandro Antalich como nuevo número uno de la compañía, quien era el CEO de Nutrecon, una de las firmas biotecnológicas que se integraron a Moolec.

El proceso se hizo tan a las apuradas que el folleto institucional en el sitio de la compañía todavía menciona a Paladini como el CEO de Moolec y destaca que la misma “fue creada por la cuarta generación de una de las compañías de productos porcinos más grandes de América latina”.

Más allá de todo el enredo societario, está claro que si el silencio prevalece, la paciencia de los tenedores de pagares bursátiles impagos se acabará en algún momento y recurrirán seguramente al Poder Judicial para intentar recuperar su capital. Veremos qué sucede en los próximos días.

{kind=link}

Parece un esquema armado desde abril/junio 2025 para atrás.

Facticamente “hecho ayer usando la s fechas mas antiguas disponibles.

Por la necesaria transparencia para seguir valorizando la R&D es necesario que quien abuse fraudulentamente de estos vehículos sean castigados civil y penalmente con ejemplariedad.

Bioceres fue la meca y el ejemplo para toda una generación de innovadores y científicos

Preservar el modelo perfeccionando lo erróneo.

Pero aquí no hay un problema exógeno como causa principal

El problema es de manejo técnico, ya hace años el equipo directivo había perdido la autoridad tecnológica y la moral se fue perdiendo hasta llegar a esta mega estafa penal y de prestigio lo prestado. E invertido en esta gente, el equipo.

Los socios …los 400 productores donde ninguno tiene ningún tipo de control sin esclavos de las decisiones “sofisticadas” de un tema autónomo por excelencia.

Siempre es posible que exista alguna excepción

Insolvencia para no pagar.

Operadores que ante el miedo de unos se queden con participaciones desmesuradas?

Expertos en default?

Que hacen en nuestra nave insignia de la Valorización de nuestra Ciencia?

Mano a mano de naipes entre Trucco y Gustavo

Los fondos de inversión que manejan estas empresas (ejemplo, Los Robo solo tenian un 10% el 90% un fondo de inversion) estan retirando, llevándose los dolares porque la vaca no da y no va a dar mas leche con este gobierno de mafiosos que hacen su negocio a costa del pais

Paga Dios. de Guantes Blancos estafaron a los yonis. estos juegan a la mancha con los aviones.

Le están buscando novio al negocio de semillas…y parece que apareció uno!!