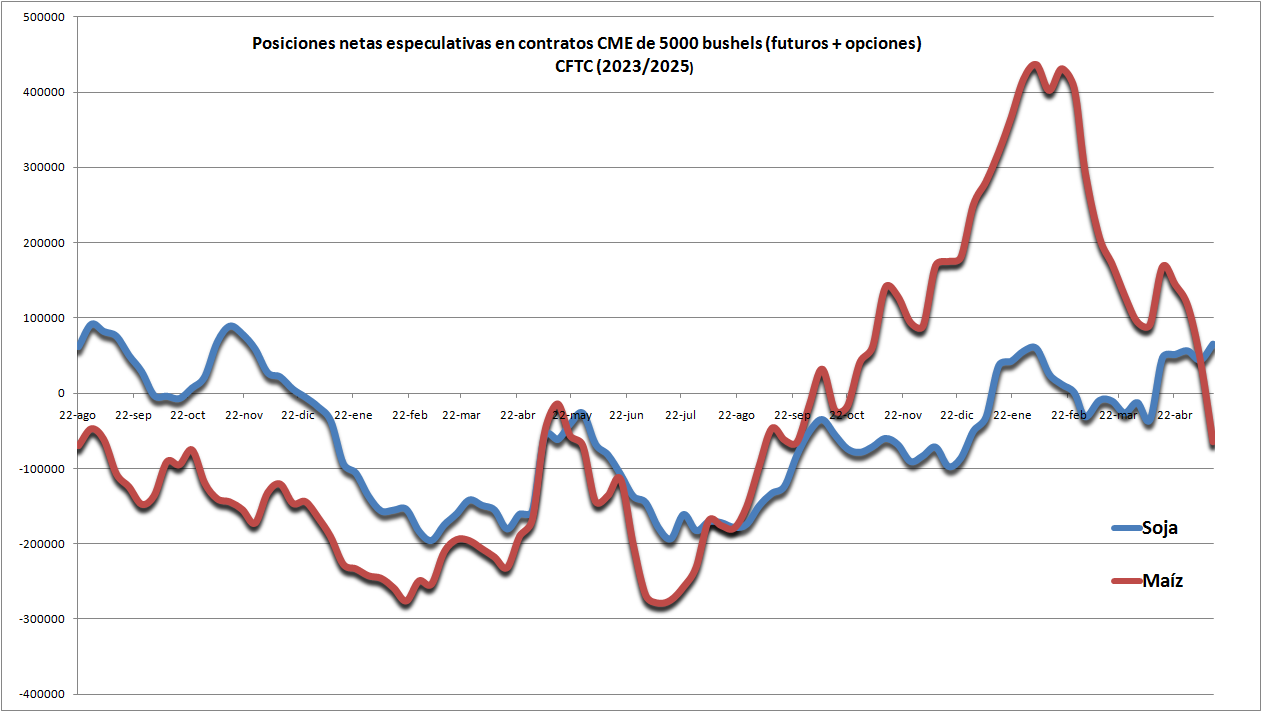

Los administradores de fondos agrícolas que operan en el CME Group (“Chicago”) esta semana comenzaron a apostar abiertamente contra el maíz, al tiempo que reforzaron su visión alcista en soja.

El martes de la semana pasada –según datos publicados este viernes por la Commodity Futures Trading Commission– la posición neta de los fondos agrícolas en futuros y opciones de soja creció un 47% respecto de la semana previa, mientras que en maíz pasó a terreno negativo.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista). Tales registros se difunden con algunos días de retraso para evitar que tal información impacte en las cotizaciones de granos.

Las variables relativas a los fundamentos de la soja estadounidense son evidentes: la esperanza de que el presidente Donald Trump logre llegar a un acuerdo comercial con China y que restablezca el régimen de incentivos fiscales para el biodiésel, que en EE.UU. se elabora mayormente con aceite de soja (ambas situaciones, de todas maneras, están por verse).

En maíz, en cambio, no resulta claro escudriñar las razones de semejante pesimismo por parte de los administradores de fondos agrícolas porque aún falta al menos un mes y medio para que comience a ingresar al mercado internacional la abundante oferta de maíz tardío brasileño.

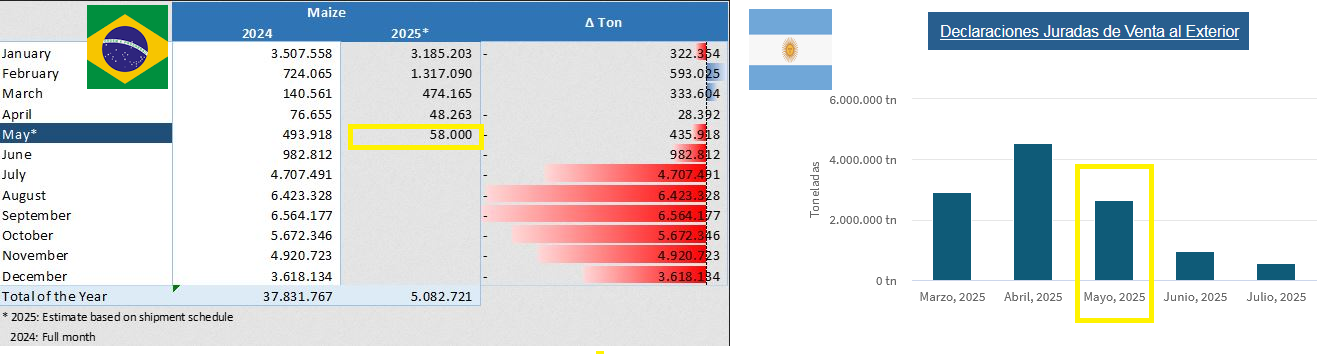

Esta semana el organismo oficial brasileño Conab aumentó la proyección de cosecha de maíz en Brasil a 126,8 millones de toneladas versus 124,7 millones previstas un mes atrás, pero mantuvo en 34,0 millones la estimación de la oferta exportable en el presente ciclo comercial debido a la firmeza del consumo interno del cereal.

En lo que respecta a la Argentina, hasta el momento se registraron Declaraciones Juradas de Ventas Externas (DJVE) de maíz 2024/25 por 2,64 millones de toneladas para embarcar en el presente mes de mayo.

El Departamento de Agricultura de EE.UU. (USDA) tiene, por cierto, una visión muy optimista sobre el crecimiento de la producción mundial de cereales forrajeros en general y de maíz en particular en el ciclo 2025/26, pero todavía faltan muchos meses para saber si ese pronóstico llegará a concretarse.

En lo inmediato, los especuladores pasaron a estar marcadamente “vendidos” en maíz por razones que, por el momento, no son claras, a menos que se trate de una toma de ganancias generalizada luego de haber apostado hasta mediados de abril pasado por una recuperación del valor de maíz.

{kind=link}