Los precios actuales de los fertilizantes fosfatados en el mercado argentino parecen ser los definitivos para lo que resta de la campaña fina 2025/26. En contraste, la urea presenta una mayor volatilidad en función de variables internacionales.

Así lo indica el último informe de mercado de la consultora IF Ingeniería en Fertilizantes. El valor mayorista de referencia de la urea granulada se ubicó esta semana en 515 u$s/tonelada, mientras que en el caso del fosfato monoamónico (MAP) fue de 845 u$s/tonelada.

“El mercado local se encuentra bien abastecido, con estructuras de costos consolidadas, particularmente en el caso del fósforo. A nivel logístico, se registra una alta frecuencia de arribos de barcos con fertilizantes, lo que, sumado a retrasos en los despachos, podría generar limitaciones de espacio en algunos puertos durante los próximos 15 a 20 días”, apunta el informe.

“en el mercado internacional se destaca una menor disponibilidad de MAP frente a una mayor presencia de DAP (diamónico). Esta situación ha llevado a que los buques arriben con una proporción mayor de diamónico. Como consecuencia, algunas empresas cuentan con stock limitado de MAP, mientras que el DAP se encuentra más disponible, generando una brecha creciente en los precios entre ambos productos”, añade.

En el ámbito internacional, el mercado atravesó una semana de alta incertidumbre y baja actividad comercial, dominada por la expectativa del retorno de China al mercado exportador. “Si bien no se ha emitido aún una política oficial, distintas fuentes confirmaron reuniones entre autoridades chinas y grandes productores, lo que alimentó especulaciones respecto a exportaciones. Sin embargo, se mantendría la prohibición de ventas a India, lo que limita el impacto en el corto plazo”, explica el documento.

“Este escenario generó una reacción inmediata en los compradores que postergaron decisiones de compra a la espera de mayor claridad regulatoria y comercial. La sola expectativa del regreso de China como oferente generó una presión bajista”, remarca.

Las únicas ventas relevantes provinieron de Irán, que colocó cerca de 150.000 toneladas de urea en destinos como Brasil y África. En Egipto y Medio Oriente, los productores bajaron sus precios ante una demanda que se mostró poco dispuesta a convalidar precios mayores.

EE.UU., por su parte, mantuvo una dinámica opuesta al resto del mercado, con valores internos sostenidos e incluso al alza en el Golfo de México, impulsados por una demanda estacional activa y restricciones de oferta doméstica.

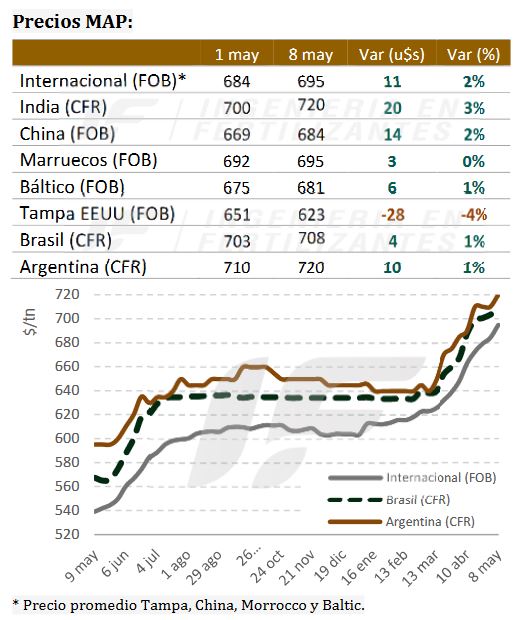

En lo que respecta a los fosfatados, se transitó una semana marcada por un alza generalizada de precios, impulsada por la limitada disponibilidad exportable de China y la firmeza de los compradores en mercados clave como India, Brasil y Etiopía. “Estos factores coincidieron en un contexto de oferta ajustada y una logística internacional tensionada, lo que ha contribuido a consolidar un tono alcista que atraviesa a todas las regiones”.

India concretó múltiples operaciones de DAP provenientes de Arabia Saudita y Jordania en niveles de 700 a 720 u$s/tonelada CFR ante las dudas de que China se retire como proveedor.

En EE.UU. los valores de DAP y MAP en el Golfo de México continuaron aumentando a partir de una combinación de escasa oferta local, efectos de las recientes medidas arancelarias y un renovado interés interno.

Etiopía se transformó en otro protagonista del mercado al abrir una mega licitación por 425.390 toneladas de DAP con embarques entre mayo y junio; esa licitación sigue a una compra reciente de 60.000 toneladas de DAP egipcio a 670 u$s/tonelada FOB.

Brasil mantuvo su tendencia alcista. Los precios de MAP subieron hasta 710 u$s/tonelada CFR, incluso sin operaciones confirmadas, reflejando la firmeza de la demanda de cara a la siembra de soja y la escasez relativa de oferta. Las cotizaciones de TSP también subieron con fuerza.

“La perspectiva de corto plazo se mantiene firme hasta que China comience efectivamente a exportar. La escasez en India, la necesidad de reaprovisionamiento en Brasil y las limitaciones de producción de algunos proveedores tradicionales sostienen el sesgo alcista de los valores, que podrían moderarse a partir de junio”, resume la consultora.

{kind=link}