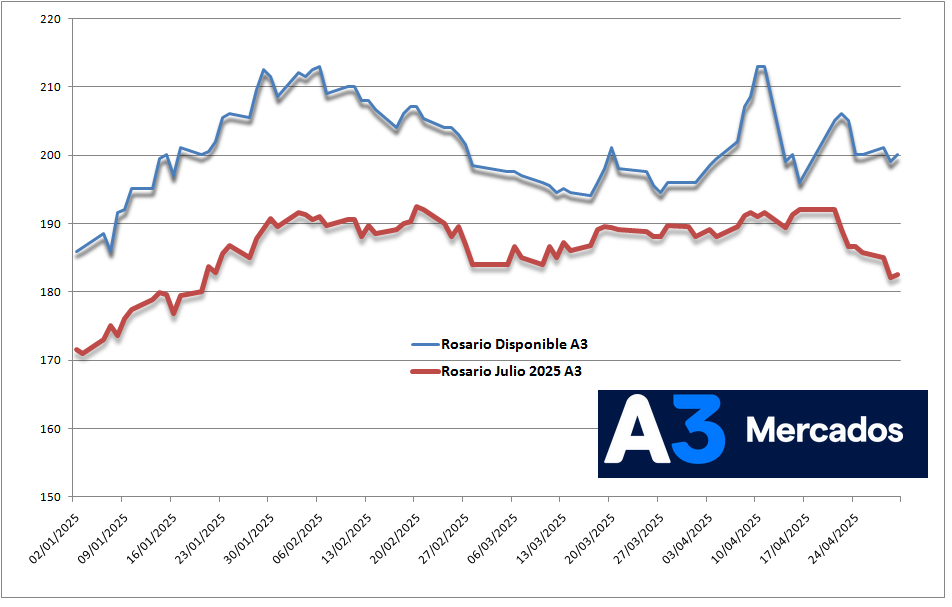

Los precios del maíz tardío argentino comenzaron a tomar distancia de los valores del maíz temprano –que se encuentran en pleno proceso de recolección– ante la competencia de la oferta brasileña de maíz tardío.

En la última semana el contrato Maíz Rosario Julio 2025 A3 (ex Matba Rofex) perdió más de 10 u$s/tonelada, a tiempo que el precio del maíz Rosario disponible se mantiene firme.

“La cotización del maíz argentino sigue escalando por la fuerte demanda externa. Desde fines del año pasado, compradores internacionales se volcaron a nuestro país ante la escasez de oferta en el otro gran abastecedor global: Brasil”, señala un informe de la Bolsa de Comercio de Rosario (BCR).

Aunque la producción brasileña creció de forma sostenida a lo largo de los años, el consumo interno aumentó proporcionalmente más. Brasil está prácticamente afuera del mercado exportador de maíz hasta julio próximo, que es cuando comienza a ingresar la producción de maíz tardío.

“En este marco, el cereal argentino se erige como principal candidato sobre el hemisferio sur, impulsando las primas negociadas en el mercado FOB por sobre Chicago (CME Group)”, señala la BCR.

“En este marco, el cereal argentino se erige como principal candidato sobre el hemisferio sur, impulsando las primas negociadas en el mercado FOB por sobre Chicago (CME Group)”, señala la BCR.

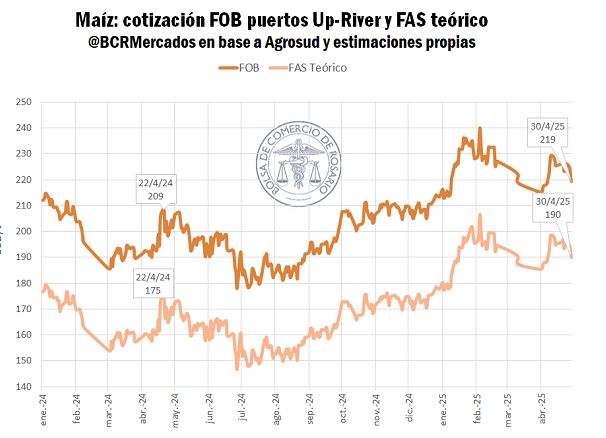

“Hoy una tonelada de maíz que se negocia desde el Up-River (Rosario) para embarcar durante mayo cotiza en torno a los 225 u$s/tonelada. Las actuales condiciones no sólo mejoraron con respecto al mes pasado, sino que superan ampliamente los valores del mismo período de 2024”, añade.

La cosecha de maíz de segunda de Brasil sería récord con una producción prevista de 97,9 millones de toneladas, según estimaciones oficiales (Conab).

Sin embargo, aunque las perspectivas productivas son imponentes, Brasil no inundaría el mercado global con maíz: Conab espera exportaciones por 34 millones de toneladas en el ciclo comercial 2024/25, un 12% menos que en 2023/24 y el volumen más bajo en cuatro años. Esto se explica por la insaciable demanda interna, tanto como en uso forrajero, como la creciente participación del maíz en la producción de bioetanol.

La dinámica comercial del maíz en la segunda mitad del año 2025 dependerá además de la situación del mercado de cambios, dado que los flujos comerciales tienden a acelerarse con una depreciación del cereal.

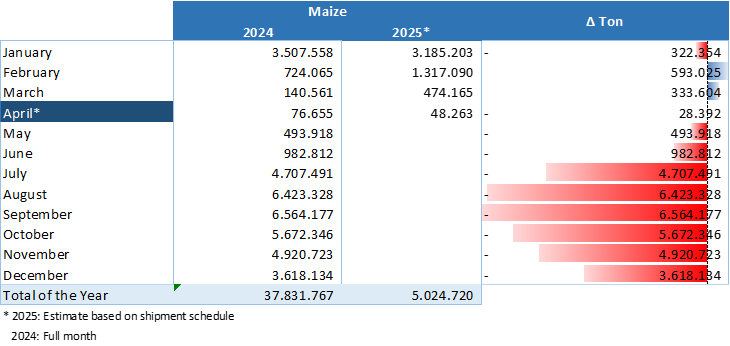

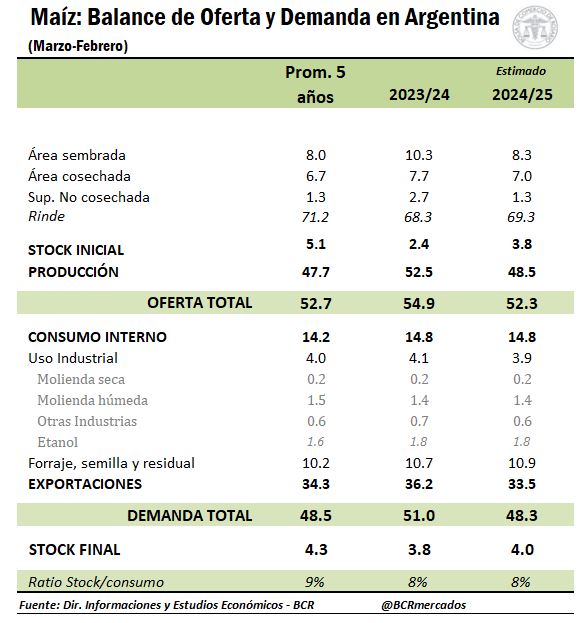

En lo que respecta a la Argentina, la oferta exportable prevista de maíz en 2024/25 sería de 33,5 millones de toneladas versus 36,2 en el ciclo anterior. En los dos primeros meses del ciclo comercial (marzo y abril de 2025) se registraron embarques (DJVE) por 7,50 millones de toneladas, mientras que hasta el momento se declararon exportaciones por 2,35 millones para los meses de mayo y junio de este año.

{kind=link}