La filial argentina de la compañía estadounidense John Deere no tuvo un buen año en 2024 debido a conflictos sindicales y una performance de ventas bastante floja que le hizo perder el liderazgo en segmentos claves.

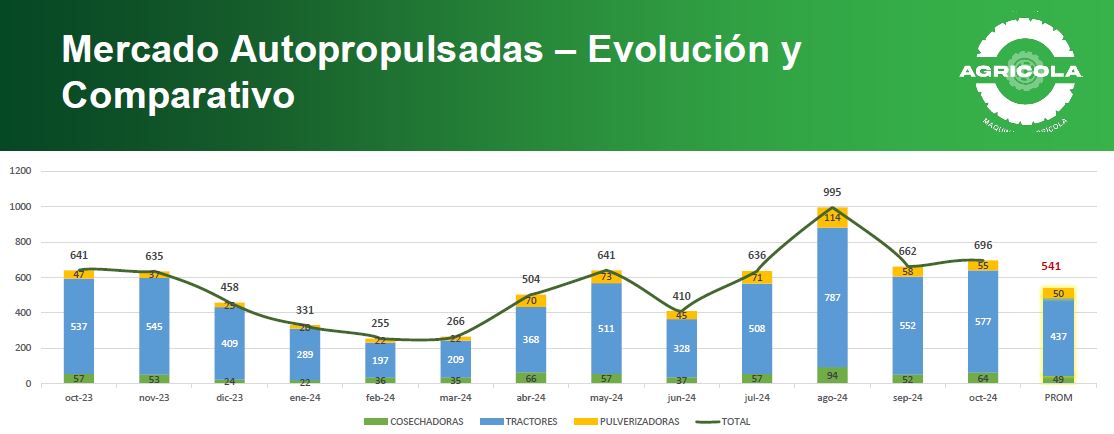

El mercado argentino este año registró niveles que no muestran una recuperación significativa con respecto al 2023, en el cual una sequía histórica y fuertes distorsiones macroeconómicas conspiraron contra las inversiones en maquinaria agrícola.

Parecía que en julio y agosto pasado, a partir del proceso de revalorización del peso, las ventas finalmente se iban a entonar con empresarios agropecuarios vendiendo granos o hacienda para transformarlos en “fierros”. Pero esa dinámica se cortó a partir del mes de septiembre.

En un mercado con “peleado” y competitivo, John Deere no pudo defender su posición de liderazgo en el segmento de tractores y en lo que va del año –según datos de Acara– fue vencida por la filial argentina de CNH, propietaria de las marcas CASE y New Holland. Mientras que en los primeros diez meses de este año John Deere vendió 229 cosechadoras, CNH logró colocar 257.

John Deere, a través de su controlada PLA, también perdió el puesto número uno en el mercado de pulverizadoras con ventas en enero-octubre de este año de 152 unidades, por detrás de la argentina Metalfor, que logró vender 167 en el período. En los siguientes lugares del ranking se ubicaron Caimán (89 unidades), CNH (56), Jacto (41) y Ombú (19), entre otras empresas.

El único segmento en el cual John Deere pudo mantener el primer puesto es en tractores, los cuales, considerando los de uso agropecuario con más de 91 HP, se vendieron a nivel nacional en los diez primeros meses de 2024 un total de 3302 unidades, un 7% menos que en el mismo período de 2023.

John Deere logró comercializar 1148 tractores de uso agropecuario, mientras que en segundo lugar se ubicó CNH con 1105 unidades y en tercer lugar la argentina Pauny con 570.

En el agro argentino se presenta una situación dispar. La capacidad de compra de empresarios ganaderos y lecheros mejoró, medida en dólares, de manera notable debido a la apreciación del peso, mientras que la correspondiente al sector agrícola sigue mostrando un deterioro progresivo, fenómeno que no es nuevo sino que viene de arrastre de la última década.

{kind=link}

La única marca en la tierra el resto no existe… tractores JohnDeere con 30 años y 20 mil hs están como nuevos

Las otras marcas antes de las 10 mil hs ya no sirven más… compren un JohnDeere y nunca van a renegar

Hay John Deere’s que son una basura, revientan motor a dos manos, otros salen buenos, no más que eso; hoy hay marcas con productos particulares como Massey Ferguson que la igualan o superan, o New Holland que claramente la supera a John Deere hoy por hoy, sobretodo en la relación precio/calidad, fiabilidad y durabilidad de producto.

Hoy John Deere se paga mucho más caro al pedo, no es más lo que era antes.